Stratégie de momentum et de réversion dans un modèle multifactoriel

Aperçu

La stratégie de retournement momentum multi-facteurs combine un modèle multi-facteurs avec une stratégie de retournement momentum pour obtenir des rendements plus stables et plus élevés. Cette stratégie utilise le renversement 123 et l'indicateur de résonance comme deux signaux indépendants, et ouvre une position lorsque les deux signaux sont en accord.

Principe de la stratégie

La stratégie de retournement momentum multi-facteurs se compose de deux sous-stratégies : la stratégie de renversement 123 et la stratégie de l'indicateur de résonance.

La stratégie de renversement 123 génère des signaux de trading en se basant sur la hausse ou la baisse du prix pendant deux jours consécutifs, combinée à l'indicateur STOCH pour déterminer si le marché est suracheté ou survendu. Plus précisément, elle est haussière lorsque le prix augmente pendant deux jours consécutifs et que la ligne lente du STOCH 9 jours est inférieure à 50 ; elle est baissière lorsque le prix baisse pendant deux jours consécutifs et que la ligne rapide du STOCH 9 jours est supérieure à 50.

La stratégie de l'indicateur de résonance utilise la superposition de moyennes mobiles sur différentes périodes et d'oscillateurs pour déterminer la direction et la force de la tendance. Elle combine des méthodes telles que la pondération linéaire et l'addition sinusoïdale pour évaluer la situation haussière ou baissière. Cet indicateur est classé par niveaux, renvoyant de 1 à 9 pour indiquer une forte tendance haussière, et de -1 à -9 pour une forte tendance baissière.

Enfin, la stratégie choisit d'ouvrir une position longue ou courte lorsque les deux signaux sont en accord.

Analyse des avantages

La stratégie de retournement momentum multi-facteurs combine des facteurs de retournement et des facteurs de momentum, ce qui permet de capter les opportunités de retournement tout en suivant la tendance et en évitant les faux signaux, offrant ainsi un taux de réussite plus élevé. Les avantages de la stratégie se manifestent concrètement par :

-

La stratégie de renversement 123, en tant que source de signaux de retournement, permet de saisir les rendements excédentaires liés aux retournements à court terme.

-

L'indicateur de résonance détermine la direction et la force de la tendance, réduisant ainsi le risque de pertes dues à une amplitude de retournement trop importante.

-

Leur combinaison permet dans une certaine mesure de compléter leurs forces respectives et de compenser leurs faiblesses, améliorant ainsi la qualité des signaux.

-

Par rapport à un modèle unique, la combinaison multi-facteurs améliore la stabilité de la stratégie.

Analyse des risques

Bien que la stratégie de retournement momentum multi-facteurs présente certains avantages, elle comporte néanmoins les risques suivants :

-

Le retournement peut ne pas s'achever, entraînant des pertes lorsque le prix repart en sens inverse. Il est possible d'ajuster le stop-loss pour se prémunir contre ce risque.

-

Lorsque les deux signaux ne sont pas en accord, la direction ne peut être déterminée. On peut ajuster les paramètres pour améliorer leur concordance.

-

Le modèle est complexe, avec de nombreux paramètres difficiles à régler et optimiser.

-

Il faut surveiller simultanément plusieurs sous-modèles, ce qui rend le trading en conditions réelles difficile et psychologiquement lourd. L'introduction d'éléments de trading automatisé peut alléger la charge opérationnelle.

Pistes d'optimisation

La stratégie de retournement momentum multi-facteurs peut être optimisée sous les aspects suivants :

-

Ajuster les paramètres de la stratégie de renversement 123 pour rendre les signaux de retournement plus précis et fiables.

-

Ajuster les paramètres de l'indicateur de résonance pour que la tendance identifiée soit plus proche de la tendance réelle.

-

Introduire des algorithmes d'apprentissage automatique pour optimiser automatiquement les combinaisons de paramètres.

-

Ajouter un module de gestion des positions pour rendre les ajustements de position plus quantitatifs et systématiques.

-

Ajouter un module de stop-loss, en définissant un prix de stop-loss à l'avance pour contrôler efficacement les pertes unitaires.

Résumé

La stratégie de retournement momentum multi-facteurs utilise de manière combinée les facteurs de retournement et de momentum. En garantissant une qualité de signal élevée, elle obtient un taux de réussite supérieur grâce à la superposition multi-facteurs. Cette stratégie présente le double avantage de capter les opportunités de retournement tout en suivant la tendance, ce qui en fait une stratégie quantitative efficace et stable. À l'avenir, elle pourra être optimisée en matière de réglage des paramètres et de gestion des risques, afin d'améliorer encore le ratio rendement/risque.

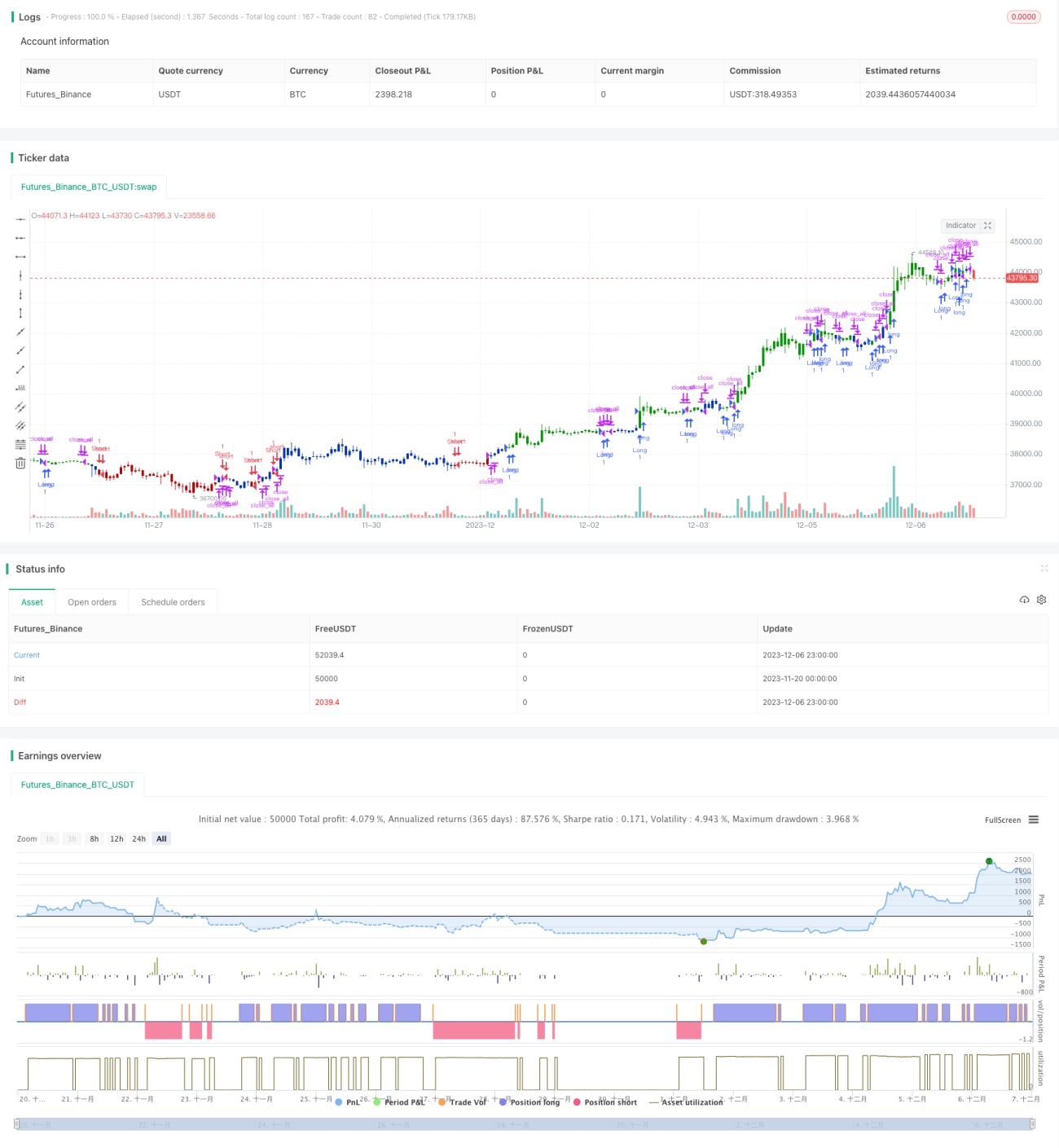

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 11/11/2019

// This is combo strategies for get a cumulative signal. - 1