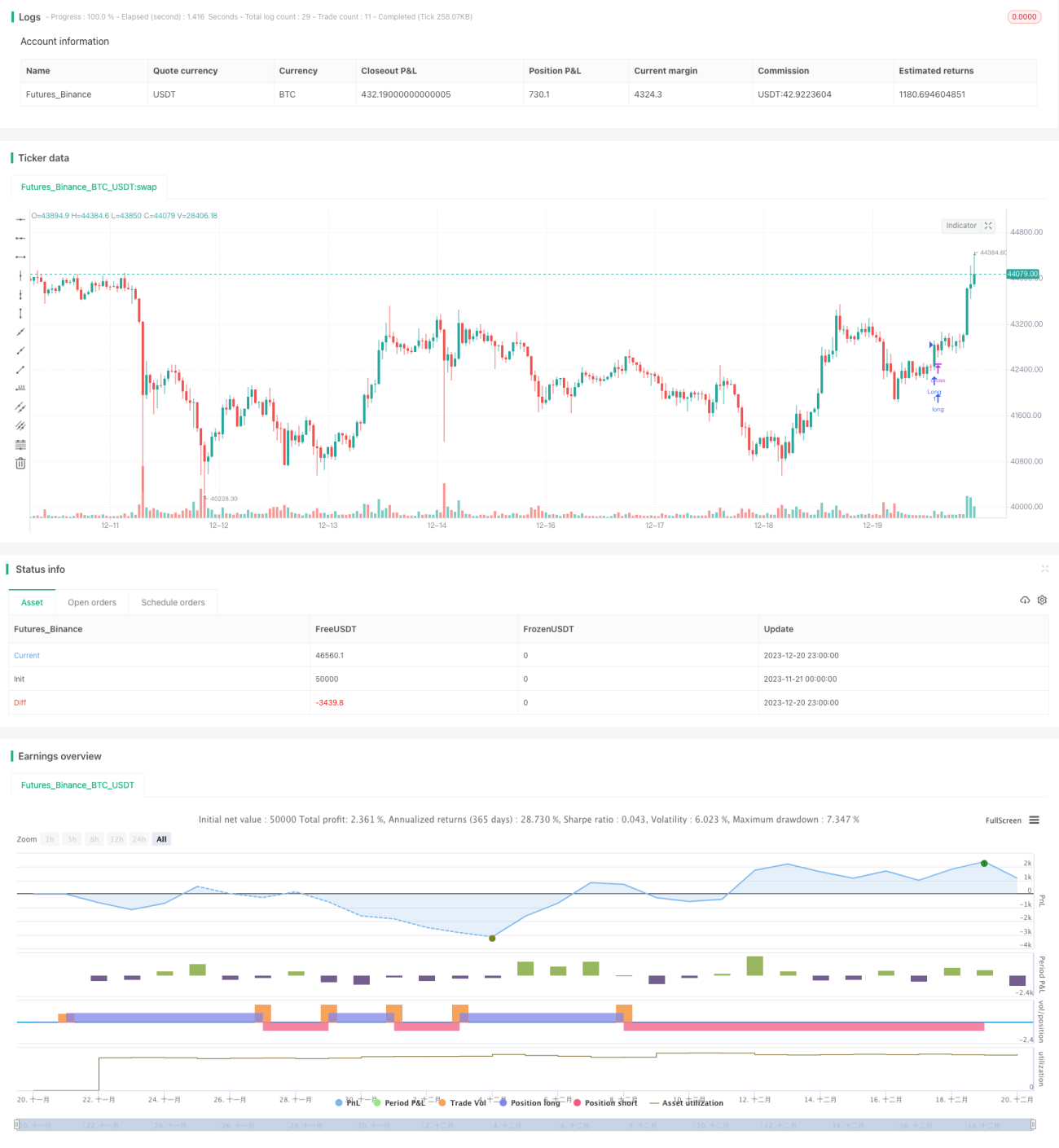

Stratégie de suivi de tendance basée sur les croix dorées et les croix de la mort du MACD

Aperçu

Cette stratégie utilise les signaux de croix dorée et de croix de la mort de l'indicateur MACD pour déterminer la direction de la tendance, et les combine avec l'indicateur ATR pour le stop-loss et le take-profit, réalisant ainsi un trading de suivi de tendance. Le nom « croix dorée et croix de la mort » met en évidence l'utilisation des signaux de croisement du MACD.

Principe de la stratégie

Lorsque la ligne MACD traverse la ligne Signal de bas en haut et devient positive, un signal d'achat est généré (croix dorée), indiquant la formation d'une tendance haussière du cours. Lorsque la ligne MACD traverse la ligne Signal de haut en bas et devient négative, un signal de vente est généré (croix de la mort), signalant une tendance baissière du cours.

Cette stratégie exploite ce principe en prenant une position longue lors de la croix dorée et une position courte lors de la croix de la mort, pour un trading de suivi de tendance. Simultanément, la stratégie intègre l'indicateur ATR pour calculer les niveaux de stop-loss et de take-profit, complétant ainsi le système de trading.

Plus précisément, la stratégie calcule d'abord les indicateurs MACD standard : moyenne mobile rapide, moyenne mobile lente, différence MACD et ligne Signal. Ensuite, elle détecte les signaux de croix dorée et de croix de la mort parmi cinq types sélectionnables (signal de continuation, signal de retournement, signal d'histogramme, croisement du zéro du MACD, croisement du zéro du Signal). Enfin, elle combine l'indicateur ATR pour définir les stop-loss et take-profit, et implémente la logique d'entrée et de sortie.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation de l'indicateur MACD pour évaluer la direction de la tendance est fiable et précise ; le MACD a fait ses preuves dans l'identification des tendances depuis des années.

-

Le réglage des stop-loss et take-profit basé sur l'indicateur ATR permet de contrôler efficacement le ratio risque/rendement de chaque transaction et de réduire la probabilité de pertes.

-

Cinq types de signaux optionnels permettent d'adopter le signal le plus approprié en fonction des différents marchés, améliorant ainsi l'adaptabilité de la stratégie.

-

De nombreux paramètres peuvent être modifiés et optimisés pour obtenir de meilleurs résultats de trading.

Risques et solutions

Cette stratégie comporte également certains risques :

-

L'indicateur MACD peut générer de faux signaux, entraînant des pertes inutiles. Il est possible d'utiliser d'autres indicateurs pour filtrer les signaux.

-

L'indicateur ATR ne modélise que la volatilité récente et ne peut pas définir un stop-loss précis en cas de mouvements extrêmes du marché. Un stop-loss dynamique peut être introduit pour résoudre ce problème.

-

L'efficacité du type de signal choisi peut être instable ; il est nécessaire d'effectuer de nombreux backtests pour déterminer les paramètres optimaux.

-

Les paramètres des signaux et ceux de la gestion des risques doivent être optimisés simultanément, faute de quoi il est difficile d'obtenir les meilleurs résultats. Il est recommandé d'utiliser une méthode d'optimisation par étapes.

Suggestions d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Essayer d'autres types de moyennes mobiles (comme TMA, HullMA) pour filtrer les signaux du MACD.

-

Expérimenter des mécanismes de stop-loss dynamique pour mieux gérer les fluctuations extrêmes du marché.

-

Effectuer une optimisation exhaustive des combinaisons traditionnelles de paramètres du MACD pour trouver les valeurs les plus performantes.

-

Utiliser des méthodes d'apprentissage automatique pour trouver le multiplicateur ATR optimal, afin d'améliorer la gestion des risques.

-

Réaliser des backtests séparés sur les cinq types de signaux pour déterminer le signal le plus efficace.

-

Entraîner un réseau de neurones à évaluer l'efficacité des types de signaux, afin de découvrir de nouveaux signaux basés sur le MACD.

Conclusion

Cette stratégie de suivi de tendance basée sur les croix dorée et de la mort du MACD utilise l'indicateur MACD pour déterminer la direction de la tendance et l'indicateur ATR pour le stop-loss et le take-profit, permettant de capter efficacement les opportunités de trading en tendance. Elle présente plusieurs avantages : paramètres optimisables, mécanisme de stop-loss complet et types de signaux optionnels. Les prochaines étapes consisteront à améliorer la qualité des signaux, perfectionner le mécanisme de stop-loss, et optimiser la sélection des paramètres pour obtenir de meilleurs résultats en backtest et en trading réel.

- 1