Stratégie de trading TSLA basée sur les indicateurs RSI et Estocastic

Cette stratégie combine deux types d'indicateurs techniques différents, le RSI et le Stochastique, pour concevoir des règles de trading sur un double cadre temporel : TSLA en 5 minutes et S&P 100 en 1 minute, afin de réaliser un système de trading automatisé des actions TSLA.

Aperçu de la stratégie

L'idée principale de cette stratégie est de surveiller simultanément les indicateurs techniques du prix de TSLA lui-même et ceux du marché boursier américain. Lorsque les deux atteignent un état de surachat ou de survente, un signal de trading est émis. La stratégie utilise des indicateurs sur deux périodes (5 minutes et 1 minute) pour filtrer efficacement une partie des signaux de bruit.

Principe de la stratégie

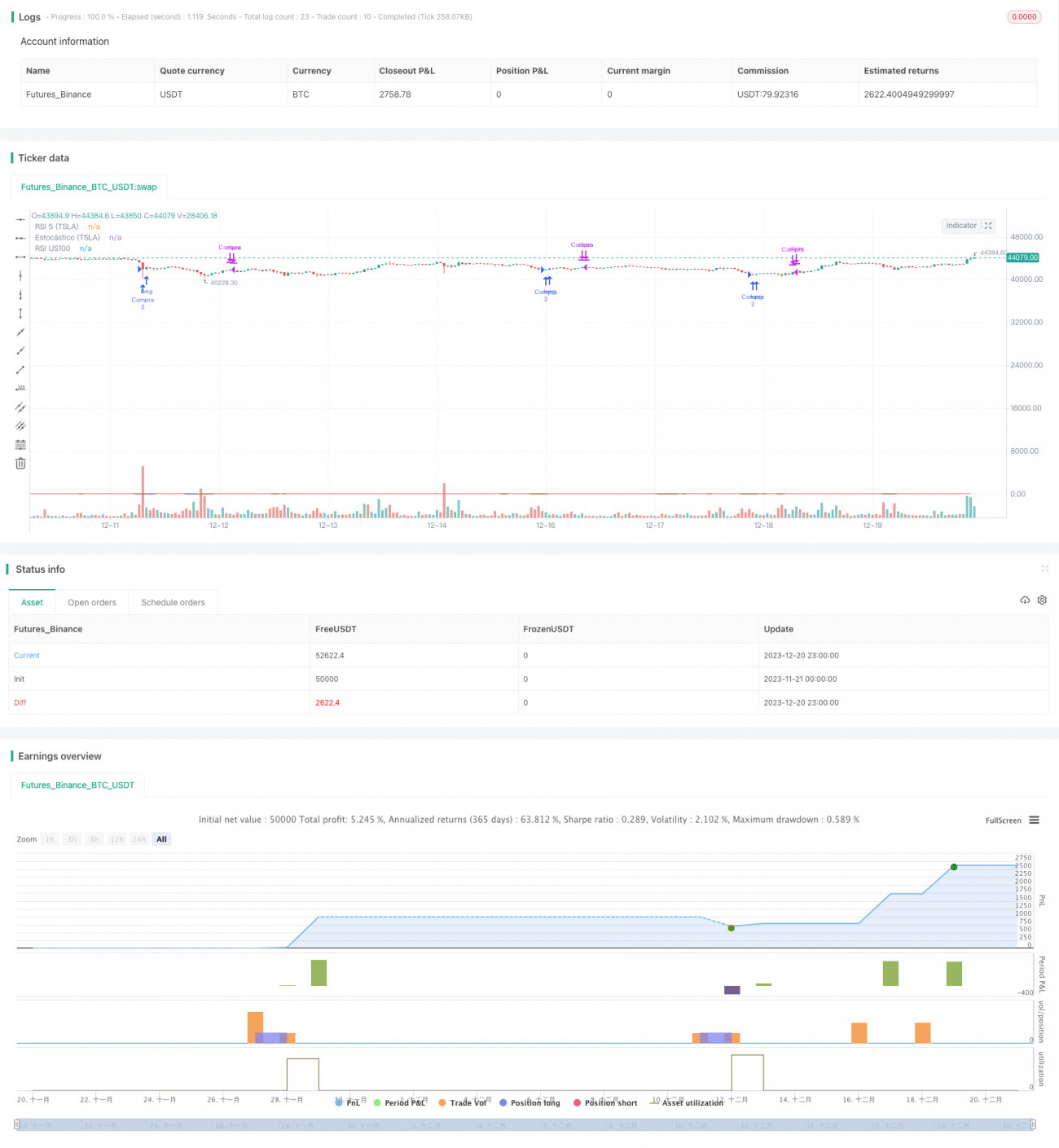

Tout d'abord, la stratégie calcule l'indicateur RSI sur 5 jours sur les bougies de 5 minutes de TSLA, et l'indicateur RSI sur 14 jours sur les bougies de 1 minute de l'indice S&P 100. Lorsque le RSI sur 5 jours de TSLA est inférieur à 30 et que le RSI sur 14 jours du S&P 100 est également inférieur à 30, le prix de TSLA est considéré comme étant en état de survente, et un signal d'achat est émis à ce moment-là.

Après l'achat, la stratégie continue de surveiller l'indicateur Stochastique sur 14 jours sur les bougies de 1 minute de TSLA. Lorsque l'indicateur Stochastique dépasse 78, le prix de TSLA est considéré comme ayant rebondi vers la bande de Bollinger, et un signal de vente est émis à ce moment-là.

De plus, la stratégie fixe un stop-loss de 3 % : lorsque le prix casse le niveau de stop-loss à la baisse, la position est également fermée de manière active.

Avantages de la stratégie

- Conception multi-cadre temporel, permettant de filtrer efficacement les signaux de bruit.

- Les indicateurs RSI et Stochastique se vérifient mutuellement, améliorant la qualité des signaux.

- Mécanisme de stop-loss pour contrôler les pertes individuelles.

- Les données de backtest sont des données minutes de TSLA et du S&P 100, représentatives du marché.

- La logique de la stratégie est simple et claire, facile à comprendre et à optimiser.

Risques de la stratégie

- La combinaison de plusieurs cadres temporels et de deux indicateurs peut manquer certaines opportunités.

- Un niveau de stop-loss trop agressif peut entraîner des pertes de slippage inutiles.

- L'utilisation du S&P 100 comme outil auxiliaire pour les signaux de trading peut introduire un certain risque systémique.

- La qualité des données de backtest et les changements des conditions du marché peuvent également affecter les résultats.

Axes d'optimisation de la stratégie

- Tester davantage de combinaisons de paramètres pour trouver la configuration d'indicateurs optimale.

- Ajouter un algorithme de stop-loss adaptatif.

- Ajouter un module de gestion de position pour verrouiller davantage de gains.

- Ajouter un algorithme d'apprentissage automatique pour entraîner les poids des indicateurs.

- Rechercher des points d'inflexion de trading sur des cadres temporels plus longs.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de retournement typique de surachat/survente, avec l'ajout d'une validation multi-cadre temporel et d'un module de stop-loss qui la rend plus robuste. L'avantage de cette stratégie est qu'elle est simple à comprendre et facile à mettre en œuvre. La prochaine direction de recherche consiste à obtenir davantage d'alpha tout en contrôlant les risques, ce qui nécessite une optimisation personnalisée des indicateurs et des modèles. En résumé, cette stratégie jette des bases solides pour la construction d'un système de trading quantitatif.

- 1