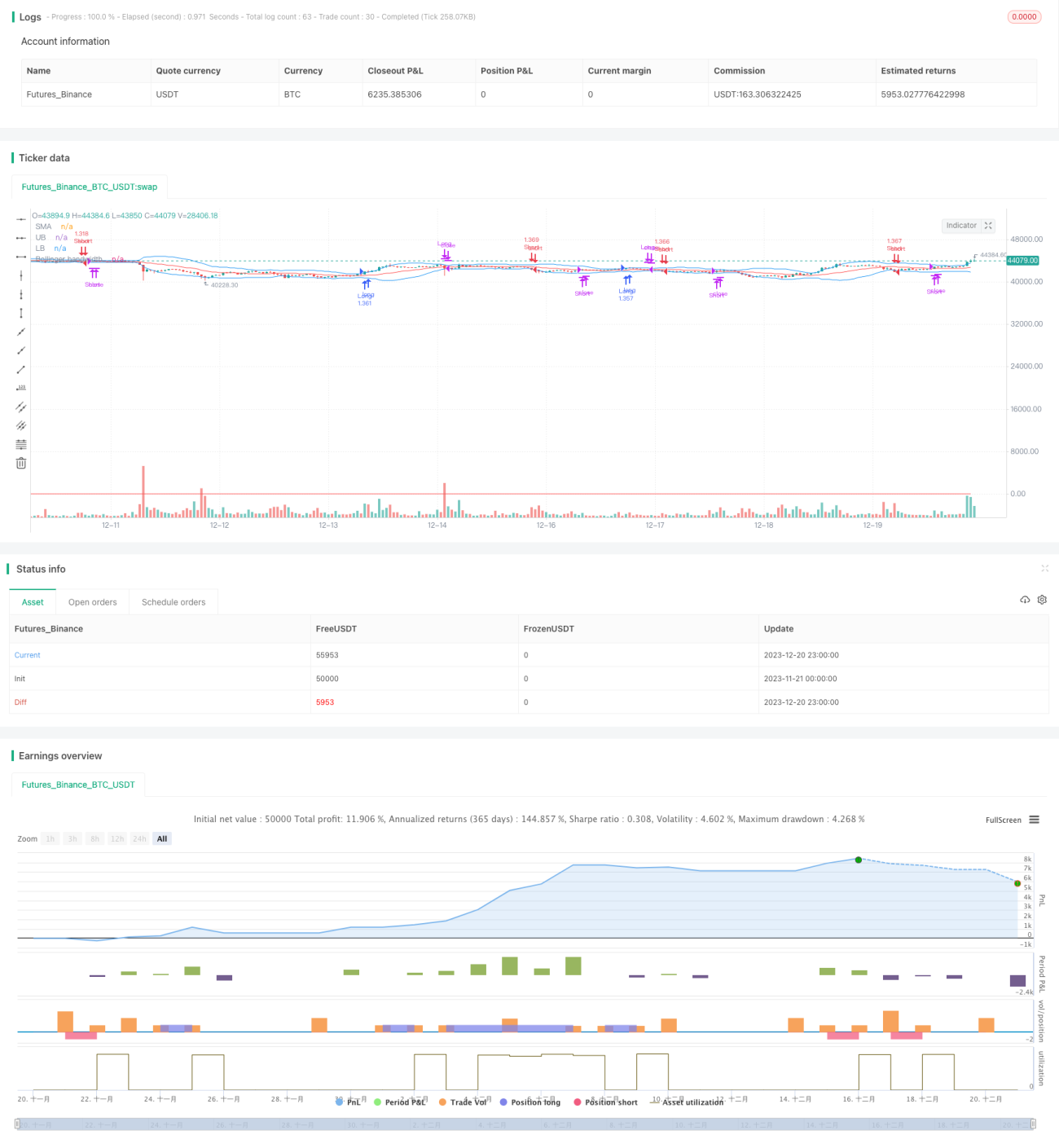

Stratégie de momentum par breakout des bandes de Bollinger

Aperçu

Cette stratégie utilise l'indicateur des bandes de Bollinger pour déterminer la direction de la tendance du marché, combiné avec l'indicateur RSI pour filtrer les signaux biaisés et réaliser des opérations de momentum de type « suivi de tendance » (acheter lors des hausses et vendre lors des baisses). L'idée de base est la suivante : lorsque le prix franchit la bande supérieure de Bollinger, on entre en position haussière ; lorsqu'il franchit la bande inférieure, on entre en position baissière.

Principe de la stratégie

-

Lorsque l'indicateur des bandes de Bollinger indique que le prix franchit la bande supérieure, cela signifie que le marché entre dans une tendance haussière. On utilise alors le RSI comme filtre : si le RSI est supérieur à 60, un signal d'achat est généré. Lorsque le prix franchit la bande inférieure de Bollinger, le marché entre dans une tendance baissière. On utilise alors le RSI comme filtre : si le RSI est inférieur à 40, un signal de vente est généré.

-

Un stop-loss est mis en place après l'entrée pour limiter les pertes.

-

La condition de sortie est la suivante : clôturer une position longue lorsque le prix repasse en dessous de la bande médiane de Bollinger, et clôturer une position courte lorsque le prix repasse au-dessus de la bande médiane.

Analyse des avantages

-

Les bandes de Bollinger permettent d'identifier la tendance principale du marché et les points de retournement. Leur combinaison avec le filtre RSI améliore la fiabilité des signaux.

-

La méthode de suivre la tendance (acheter lors des hausses, vendre lors des baisses) permet de réaliser des rendements excédentaires.

-

La mise en place d'un stop-loss permet de contrôler le risque.

Analyse des risques

-

Les bandes de Bollinger sont peu efficaces dans les marchés en range et peuvent générer de faux signaux.

-

Un mauvais réglage du stop-loss peut entraîner des pertes plus importantes.

-

La fréquence élevée des transactions les rend sensibles aux frais de transaction et au slippage.

-

Les signaux de cassure doivent être mis à jour rapidement, sinon on risque de manquer le meilleur moment d'entrée.

Pistes d'optimisation

-

Combiner avec d'autres indicateurs pour évaluer la fiabilité des signaux de cassure des bandes de Bollinger, par exemple le volume, les moyennes mobiles, etc.

-

Ajuster dynamiquement les paramètres des bandes de Bollinger pour optimiser les performances de l'indicateur.

-

Optimiser la position du stop-loss, par exemple avec un stop suiveur, un stop en pourcentage, etc., afin de réduire les pertes inutiles.

Conclusion

La stratégie présente une logique claire : utiliser les bandes de Bollinger pour déterminer la tendance et le RSI comme filtre, afin de suivre la tendance par momentum. Ses caractéristiques sont les suivantes : opérations fréquentes, gains et pertes rapides, adaptée aux traders recherchant des rendements excédentaires. Cependant, la fréquence élevée des transactions augmente également les coûts de transaction et exige une bonne gestion du capital et un contrôle émotionnel rigoureux. L'optimisation des paramètres et de la stratégie de stop-loss peut encore améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band Breakout", shorttitle = "BB-Stoxguru",default_qty_type = strategy.percent_of_equity,default_qty_value = 100, overlay=true)

source = close- 1