Stratégies de trading quantitatif efficaces personnalisées basées sur des modèles quantitatifs

Aperçu

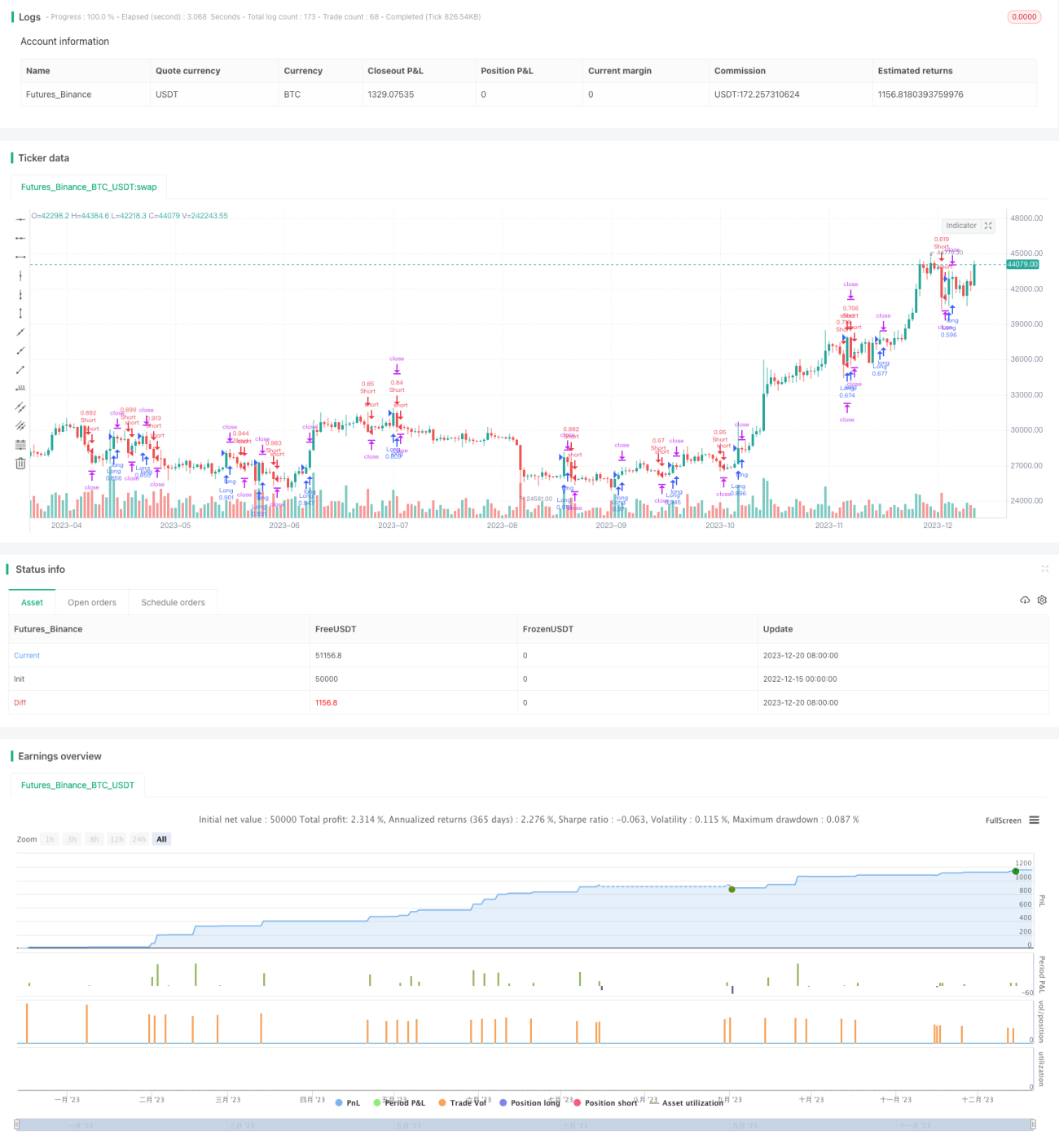

Cette stratégie est une stratégie de trading quantitatif efficace basée sur un modèle quantitatif personnalisé. Elle utilise le modèle Modelius Volume comme modèle de base, étendu et optimisé. La stratégie peut capturer les opportunités de trading quantitatif sur le marché et réaliser des bénéfices stables.

Principe de la stratégie

Le cœur de la stratégie est le modèle Modelius Volume. Ce modèle utilise les variations de prix et de volume pour identifier les opportunités de trading quantitatif. Plus précisément, la stratégie combine les prix de clôture, d'ouverture, le plus haut et le plus bas pour calculer la direction de la bougie actuelle selon certaines règles. Lorsque la direction de la bougie change, la qualité de l'opportunité de trading quantitatif est évaluée en fonction du volume. De plus, la stratégie intègre l'indicateur SAR et les moyennes mobiles pour aider à déterminer les points d'entrée et de sortie.

La logique de trading de base est : lorsque l'indicateur passe de négatif à positif, on achète ; lorsqu'il passe de positif à négatif, on vend. En outre, la stratégie met en place un stop-loss, un take-profit et un trailing stop pour contrôler les risques.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la capacité du modèle Modelius Volume à identifier efficacement les opportunités de trading quantitatif. Comparé aux indicateurs techniques traditionnels, ce modèle accorde une plus grande attention aux variations de volume, ce qui est particulièrement utile dans le trading quantitatif à haute fréquence actuel. De plus, les règles d'entrée de la stratégie sont assez strictes, ce qui permet d'éviter de manquer des opportunités tout en minimisant les faux signaux.

Analyse des risques

Le principal risque de cette stratégie est que le modèle Modelius Volume lui-même ne peut pas éliminer complètement le bruit. En cas de fluctuations anormales du marché, cela peut entraîner des signaux erronés. De plus, les paramètres de la stratégie influencent également les résultats finaux.

Pour contrôler les risques, il est possible d'ajuster les paramètres de manière appropriée et d'utiliser d'autres indicateurs en complément. Il est également nécessaire de définir correctement les niveaux de stop-loss et de take-profit.

Axes d'optimisation

Cette stratégie offre encore une marge d'optimisation. Par exemple, on pourrait envisager d'intégrer des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres. Ou encore, utiliser des indicateurs d'analyse du sentiment pour améliorer la précision des décisions. On peut également étudier les corrélations entre différents actifs pour construire un modèle d'arbitrage multi-produits.

Résumé

Dans l'ensemble, cette stratégie exploite les atouts du modèle quantitatif Modelius Volume pour concevoir une stratégie de trading quantitatif facilement exploitable. Elle peut être améliorée via l'ajustement des paramètres, l'extension du modèle ou l'apprentissage automatique, afin d'obtenir des rendements stables et satisfaisants en trading réel.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1