Stratégie de croisement de moyenne mobile unique et bandes de Bollinger

Aperçu

Cette stratégie est basée sur une moyenne mobile simple et les bandes de Bollinger. Lorsque le prix franchit la bande supérieure ou inférieure de Bollinger, un ordre d'achat ou de vente est exécuté. La direction de la moyenne mobile est également utilisée pour déterminer la tendance : l'achat n'est effectué que lorsque la moyenne mobile est en hausse, et la vente uniquement lorsqu'elle est en baisse.

Principe de la stratégie

La stratégie repose principalement sur les indicateurs suivants :

- Moyenne mobile simple (SMA) : calcule la moyenne mobile simple du prix de clôture (CLOSE), représentant la tendance des prix.

- Bande supérieure de Bollinger : représente une ligne de résistance angulaire ; un franchissement de cette bande indique une cassure haussière forte.

- Bande inférieure de Bollinger : représente une ligne de support ; une rupture en dessous de cette bande signale un possible retournement de tendance.

Les signaux de trading sont les suivants :

- Signal d'achat : lorsque le prix de clôture franchit la bande supérieure de Bollinger et que la moyenne mobile est en hausse, un achat est effectué.

- Signal de vente : lorsque le prix de clôture casse la bande inférieure de Bollinger et que la moyenne mobile est en baisse, une vente est effectuée.

Ainsi, en combinant la tendance et la cassure, le signal de trading devient plus fiable, évitant les fausses cassures.

Avantages de la stratégie

- Règles simples et claires, faciles à comprendre et à exécuter.

- Utilisation de la moyenne mobile pour déterminer la tendance générale, évitant de vendre à découvert en marché haussier et d'acheter en marché baissier.

- Les bandes de Bollinger supérieure et inférieure identifient les points de cassure locaux, capturant précisément les signaux de cassure.

- Le drawdown est relativement faible, ce qui correspond à l'appétit pour le risque de la plupart des traders.

Risques de la stratégie

- Un indicateur unique peut générer des signaux erronés ; l'optimisation des paramètres peut réduire le taux d'erreur.

- Incapacité à gérer les fortes fluctuations du marché ; des stops appropriés peuvent être ajustés.

- Impossible de profiter davantage en cas de tendance extrêmement forte ; l'augmentation de la taille de la position peut être envisagée.

Optimisation de la stratégie

- Optimiser les paramètres de période de la moyenne mobile pour s'adapter à davantage d'instruments.

- Ajouter d'autres indicateurs de filtrage, comme le MACD, pour réduire les faux signaux.

- Ajuster dynamiquement le niveau de stop-loss pour limiter le drawdown maximum.

- Intégrer des principes de gestion de capital pour lisser les profits et les pertes.

Conclusion

Dans l'ensemble, cette stratégie est simple et pratique, adaptée à la plupart des traders. Avec quelques optimisations et ajustements, elle peut devenir plus robuste et s'adapter à davantage de conditions de marché. C'est une stratégie recommandable.

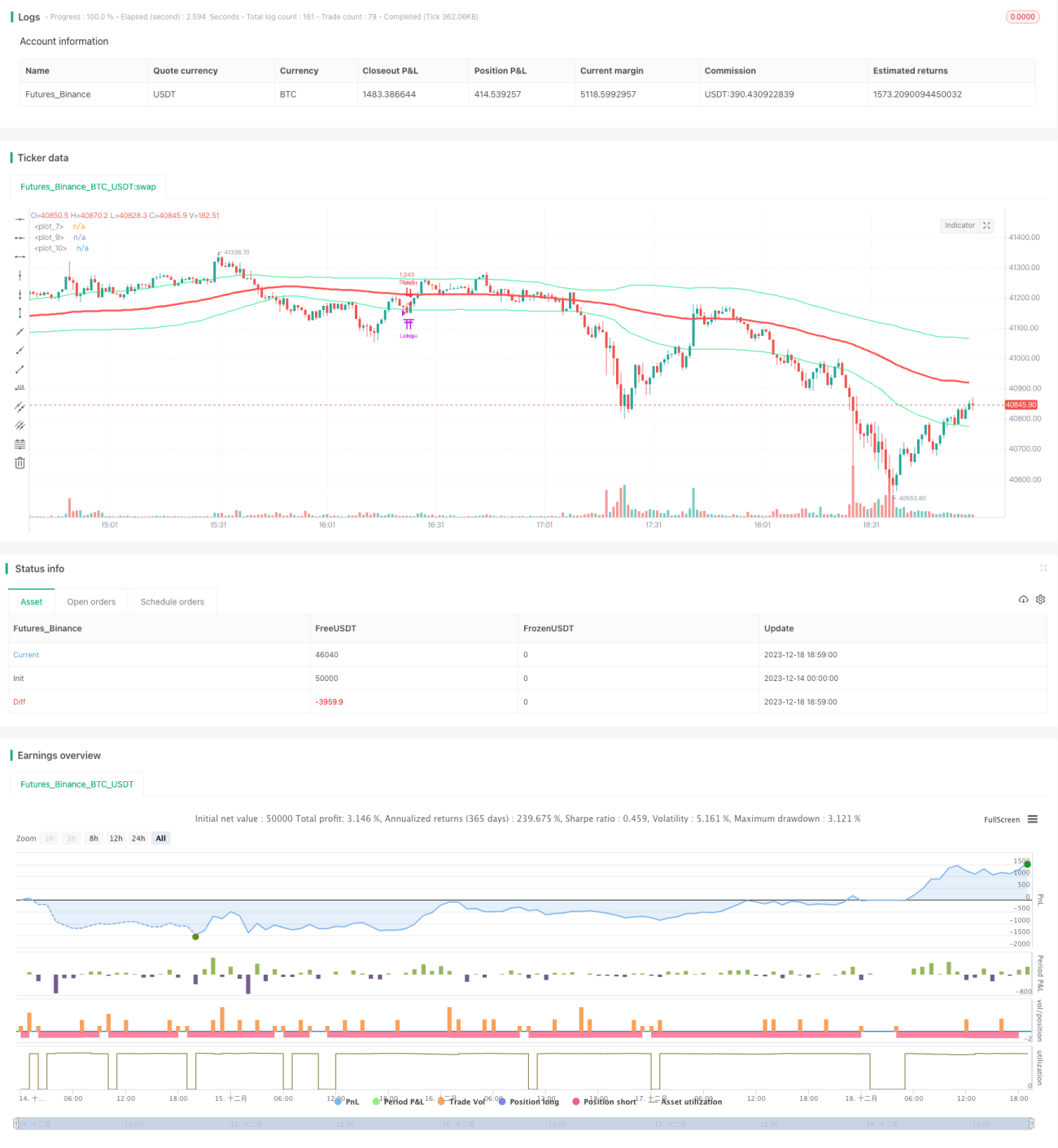

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1