Stratégie de suivi de tendance avec MACD et double moyenne mobile basée sur les croisements dorés et mortels

Aperçu

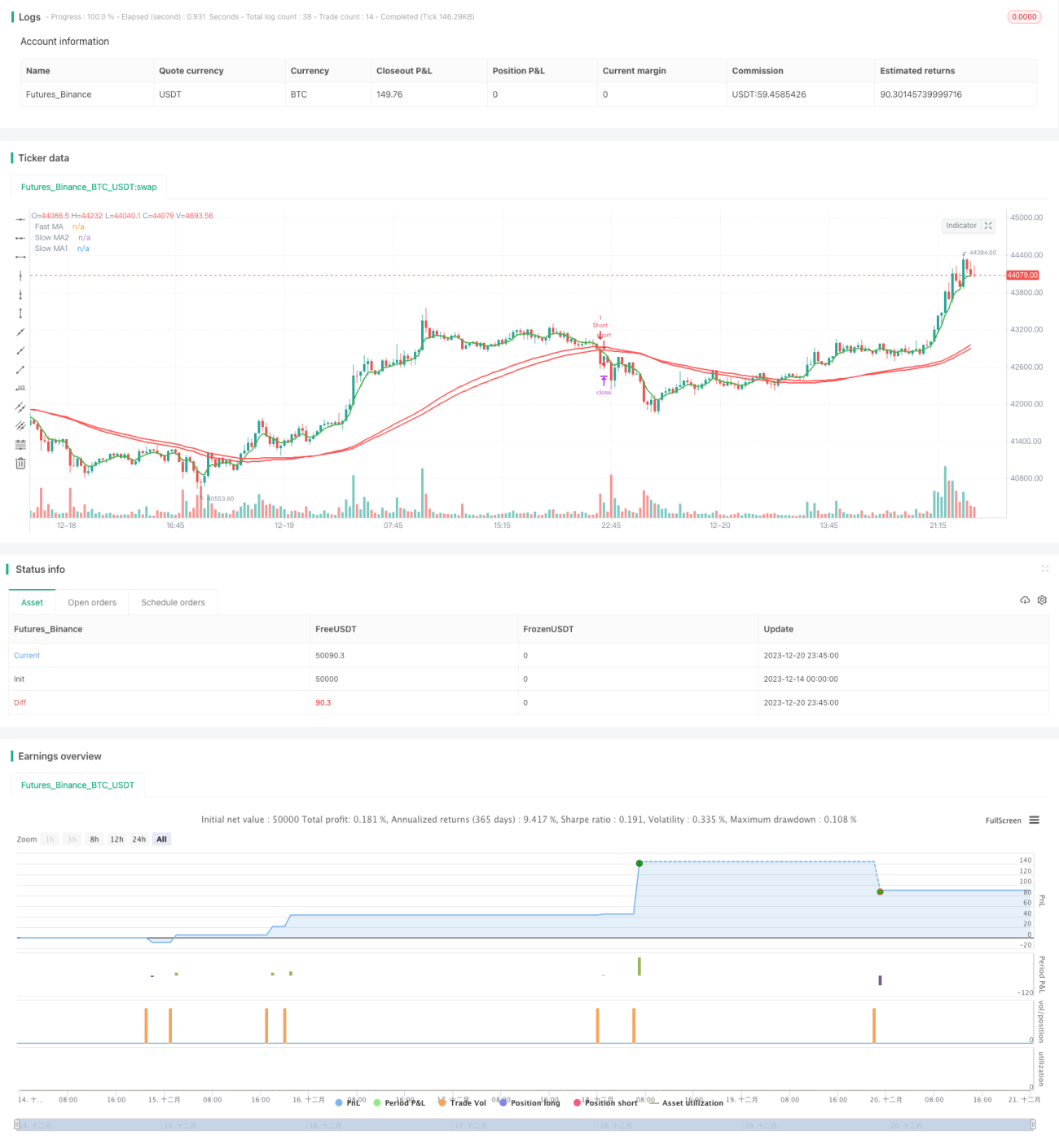

Cette stratégie évalue la tendance des prix en calculant la moyenne mobile rapide, les moyennes mobiles lentes et l'indicateur MACD, génère des signaux d'achat/vente basés sur les croisements dorés et morts, et utilise un stop-loss et un take-profit avec trailing stop pour verrouiller les profits, assurant un suivi continu de la tendance.

Principe de la stratégie

La stratégie repose principalement sur trois indicateurs.

Premièrement, elle calcule une moyenne mobile rapide et deux moyennes mobiles lentes. Lorsque la moyenne mobile rapide croise à la hausse les deux moyennes mobiles lentes, un signal d'achat est généré ; lorsqu'elle les croise à la baisse, un signal de vente est émis. Cela permet de déterminer la relation entre les tendances à court et à long terme, réalisant ainsi des transactions basées sur les croisements dorés et morts.

Deuxièmement, elle calcule l'indicateur MACD, comprenant la ligne MACD, la ligne de signal et l'histogramme. Lorsque l'histogramme MACD est >0, cela indique une tendance haussière ; lorsqu'il est <0, une tendance baissière. Cela aide à évaluer la fiabilité des signaux de croisement.

Enfin, elle intègre un mécanisme de trailing stop avec take-profit et stop-loss. Des niveaux de take-profit et de stop-loss sont utilisés pour verrouiller les profits et contrôler les risques, tandis qu'un trailing stop suit les gains.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Les croisements dorés et morts combinés avec l'indicateur MACD offrent une évaluation fiable des tendances des prix ;

- Le réglage des stop-loss empêche une amplification des pertes ;

- Le trailing stop se déplace automatiquement, verrouillant continuellement les profits et maximisant les gains de tendance ;

- Les paramètres sont flexibles, avec des périodes de moyennes mobiles personnalisables.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- En cas de volatilité des prix, le stop-loss peut être déclenché prématurément ;

- Le trailing stop à long terme nécessite une surveillance continue et des ajustements réguliers ;

- Un mauvais réglage des paramètres peut entraîner des transactions trop fréquentes ou des manques.

Solutions aux risques correspondants :

- Définir raisonnablement les niveaux de stop-loss pour éviter des déclenchements inutiles ;

- Vérifier et optimiser régulièrement les réglages des paramètres ;

- Intervention manuelle et surveillance de l'état.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Ajouter davantage d'indicateurs (comme le RSI) pour renforcer la fiabilité des signaux ;

- Optimiser les paramètres des moyennes mobiles pour mieux s'adapter aux caractéristiques des différents instruments ;

- Développer un algorithme de trailing stop dynamique pour le take-profit et le stop-loss, les adaptant aux variations du marché ;

- Intégrer des modules de gestion de capital tels que le nombre d'ouvertures et le contrôle de la taille des positions.

Résumé

Dans l'ensemble, cette stratégie est une méthode simple et efficace qui utilise les croisements dorés/morts et l'indicateur MACD pour identifier les tendances, avec un trailing stop. Ses atouts incluent le suivi de tendance et le verrouillage des profits, une forte personnalisation, et une adaptabilité à divers instruments. C'est une stratégie générique optimisable par paramètres. Bien qu'elle présente certains risques et des possibilités d'amélioration, elle reste une approche de trading fiable et pratique.

- 1