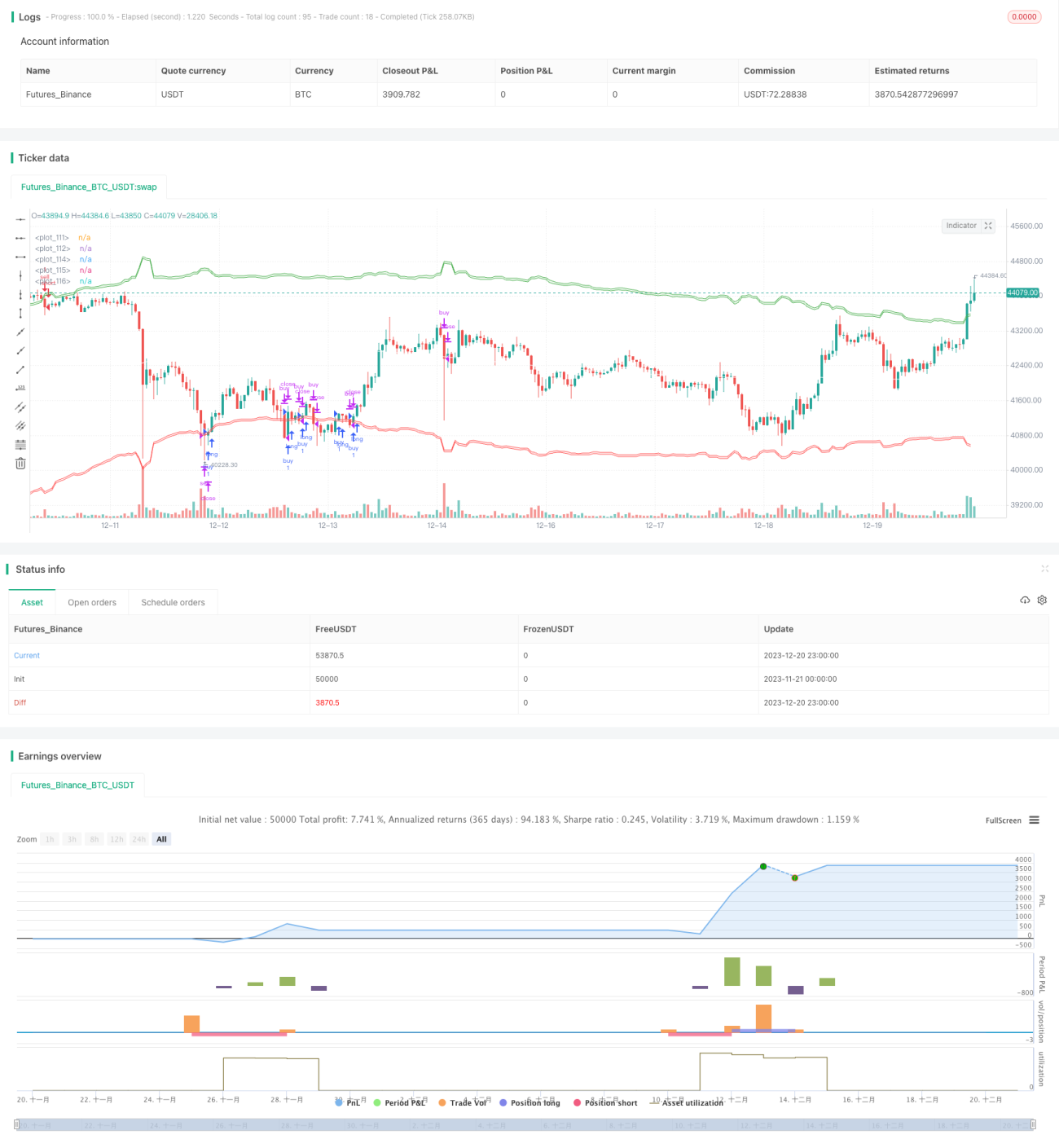

Stratégie de trading de tendance à double piste basée sur le RSI et le volume (Yin-Yang)

Aperçu

Cette stratégie utilise une combinaison de l'indice de force relative (RSI) et du volume de transactions pour identifier la direction de la tendance et effectuer un suivi de tendance. Les points clés sont :

- Utilisation d'une moyenne mobile pondérée pour calculer l'axe central, combinée aux informations de volume pour déterminer l'axe de la tendance.

- Définition de zones d'achat et de vente basées sur l'axe central.

- Utilisation des informations du RSI pour ajuster la plage des zones d'achat et de vente.

- Mise en place de niveaux de stop-loss et de take-profit après l'entrée dans la zone d'achat.

- Présence d'un mécanisme de ré-entrée.

Principe de la stratégie

Cette stratégie utilise les indicateurs et paramètres suivants :

- Axe central : Moyenne mobile pondérée des plus hauts et plus bas sur une période donnée, en utilisant le volume comme poids, afin de déterminer la direction de l'axe de la tendance.

- RSI : Calcul de l'indice de force relative sur une période donnée, converti en une valeur comprise entre 0 et 1.

- Zone d'achat : Axe central auquel on ajoute un certain pourcentage d'ajustement basé sur le RSI. L'entrée dans cette zone permet de prendre une position longue.

- Zone de vente : Axe central auquel on soustrait un certain pourcentage d'ajustement basé sur le RSI. L'entrée dans cette zone permet de prendre une position courte.

- Take-profit : L'axe central.

- Stop-loss : Défini à un certain pourcentage en dessous de la zone d'achat / au-dessus de la zone de vente.

Lorsque le prix entre dans la zone d'achat ou de vente, une opération est ouverte dans la direction correspondante. Ensuite, les niveaux de take-profit et stop-loss sont définis, et la position est fermée lorsque l'un de ces niveaux est atteint. Un mécanisme de ré-entrée est également prévu : si la configuration le permet, une nouvelle entrée peut être effectuée lors d'un nouveau signal d'ouverture.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Utilisation de deux indicateurs (RSI et volume) pour identifier la tendance, améliorant la précision des décisions.

- Paramétrage du RSI pour ajuster les plages des zones d'achat et de vente, les rendant plus adaptées à la tendance réelle.

- Les informations de volume donnent un poids plus important aux variations de prix, rendant l'axe central plus précis.

- Présence d'un mécanisme de stop-loss pour contrôler les risques.

- Possibilité de ré-entrée, réduisant le risque lié aux faux cassages.

Analyse des risques

Cette stratégie comporte également certains risques :

- Un mauvais réglage des paramètres du RSI et du volume peut affecter la précision de la détermination des zones d'achat/vente.

- L'axe central ne peut pas déterminer parfaitement la tendance, ce qui peut entraîner des faux cassages.

- Un stop-loss trop large peut entraîner des pertes plus importantes.

- Le mécanisme de ré-entrée peut conduire à un sur-négociation.

Mesures d'optimisation correspondantes :

- Ajuster les périodes du RSI et du volume pour mieux correspondre aux conditions du marché.

- Combiner d'autres indicateurs pour valider les signaux d'achat/vente, évitant ainsi les faux cassages.

- Resserrer les niveaux de stop-loss de manière appropriée pour limiter les pertes par transaction.

- Limiter le nombre de transactions quotidiennes pour éviter le sur-négociation.

Directions d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les domaines suivants :

- Essayer d'autres indicateurs pour valider les signaux d'achat/vente, tels que les motifs de chandeliers, les indicateurs de volatilité, etc.

- Ajouter un mécanisme de gestion de la taille des positions, par exemple en augmentant la position après un gain.

- Intégrer des algorithmes d'apprentissage automatique pour améliorer la précision de l'identification des tendances et des zones d'achat/vente.

- Évaluer les paramètres optimaux pour les niveaux de take-profit et stop-loss.

- Les paramètres peuvent varier selon les instruments ; des tests et optimisations distincts sont nécessaires.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie quantitative de suivi de tendance utilisant le RSI et le volume. Elle dispose d'un double mécanisme de validation pour identifier les signaux de tendance, de niveaux de take-profit et stop-loss pour contrôler les risques, ainsi que d'un mécanisme de ré-entrée pour améliorer les opportunités de profit. Grâce à l'ajustement des paramètres et à l'optimisation algorithmique, cette stratégie peut devenir une stratégie de trading très pratique pour le suivi de tendance.

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ ,@@@@@@@@@@@@@@@@@@@@@@@- 1