Stratégie de retournement stop-inverse Parabolic SAR avec suivi de momentum

Aperçu

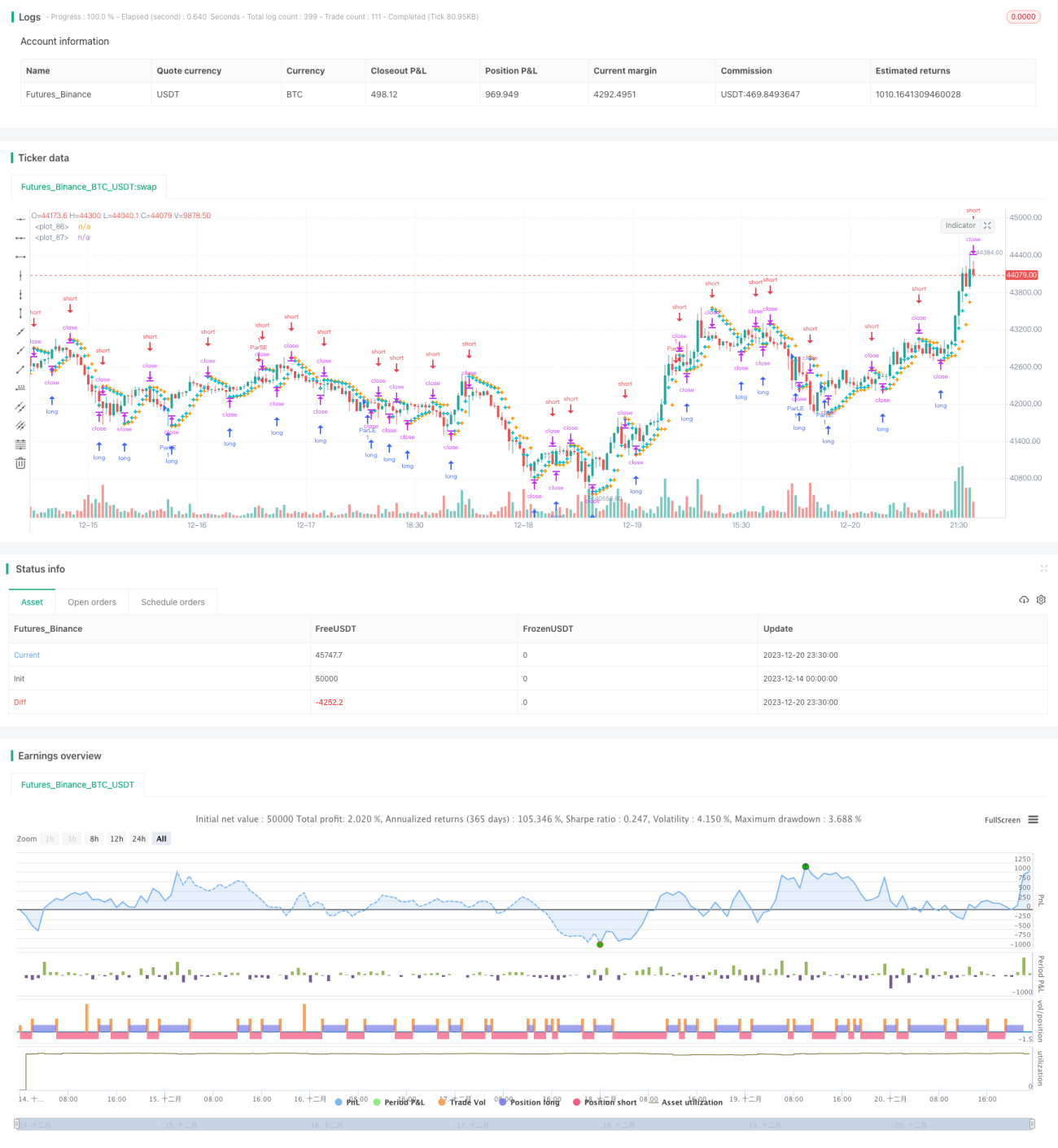

Cette stratégie est une stratégie de swing trading qui utilise la valeur de glissement parabolique (Parabolic SAR) en croisement avec les bougies pour réaliser le suivi de momentum et le stop-loss. La stratégie ouvre des positions longues et courtes dans des conditions haussières et baissières, et les clôture (stoppe les pertes) lorsque le prix s'inverse.

Principe de la stratégie

Cette stratégie repose principalement sur l'indicateur Parabolic SAR pour déterminer si la tendance actuelle des prix est à la hausse ou à la baisse. Lorsque l'indicateur Parabolic SAR se trouve en dessous de la bougie, cela indique que le prix est en hausse. À la clôture de chaque bougie, la stratégie vérifie si la valeur du Parabolic SAR croise par le haut le plus bas de la bougie. Si ce n'est pas le cas, la tendance haussière se poursuit, et la stratégie ouvre une position longue. Si le Parabolic SAR croise par le haut le plus bas de la bougie, la tendance haussière s'inverse en baisse, et la stratégie ferme la position longue (stop-loss). Inversement, lorsque le Parabolic SAR se trouve au-dessus de la bougie, cela indique que le prix est en baisse. À la clôture de chaque bougie, la stratégie vérifie si la valeur du Parabolic SAR croise par le bas le plus haut de la bougie. Si ce n'est pas le cas, elle ouvre une position courte. Si le Parabolic SAR croise par le bas le plus haut de la bougie, la tendance baissière s'inverse en hausse, et la stratégie ferme la position courte (stop-loss).

Grâce à ce principe opérationnel, la stratégie peut ouvrir des positions dans le sens de la tendance confirmée et stopper les pertes immédiatement, verrouillant ainsi les bénéfices. De plus, le SAR parabolique, en tant qu'indicateur de momentum, peut déterminer plus précisément si la tendance s'inverse, ce qui rend le stop-loss plus précis.

Avantages de la stratégie

- Utiliser le SAR parabolique pour déterminer la tendance et les points de retournement est un indicateur technique relativement avancé et précis, améliorant la précision des jugements.

- Adopter une approche de suivi de momentum et de stop-loss sur retournement permet de profiter pleinement des opportunités offertes par la tendance des prix.

- Les règles de stop-loss sur retournement sont relativement strictes, offrant une bonne capacité de contrôle des risques.

- Les paramètres de cette stratégie ont été optimisés et elle est particulièrement adaptée à la paire de devises GBP/JPY, qui présente une forte tendance.

Risques de la stratégie

- Comme toute stratégie basée sur un seul indicateur, cette stratégie peut souffrir d'une mauvaise interprétation de la tendance et des points de retournement par le SAR parabolique. Si l'indicateur échoue, cela peut entraîner des pertes inutiles.

- La stratégie dépend entièrement des signaux du SAR parabolique. Si les paramètres de l'indicateur sont mal configurés ou si le stop-loss est trop large, le contrôle des risques peut être inefficace.

- Toute stratégie unique peut progressivement perdre en efficacité en raison de changements dans la structure ou l'environnement du marché, nécessitant un examen et une optimisation réguliers.

Les moyens d'améliorer la robustesse de la stratégie incluent : optimiser le stop-loss pour le rendre suffisamment strict ; combiner avec d'autres indicateurs pour confirmation ; ajuster les paramètres de l'indicateur en fonction des changements de l'environnement du marché ; choisir la combinaison de paramètres optimale pour différents instruments, etc.

Directions d'optimisation de la stratégie

- Cette stratégie peut tester et optimiser les combinaisons de paramètres du SAR parabolique pour obtenir de meilleures performances de l'indicateur.

- Elle peut être combinée avec d'autres indicateurs, tels que MACD, KD, etc., pour former un système de confirmation multi-indicateurs, améliorant la fiabilité des signaux de trading.

- Tester différentes méthodes de stop-loss, comme le stop-loss basé sur l'écart, le stop-loss temporel, le stop-loss de prix, etc.

- En fonction des caractéristiques des différents instruments, optimiser les paramètres pour que la stratégie produise de bons rendements sur divers instruments.

Résumé

Dans l'ensemble, cette stratégie de swing basée sur le SAR parabolique est une stratégie de trading à court terme qui donne de bons résultats. Elle utilise l'indicateur SAR parabolique pour déterminer la direction de la tendance et les changements de momentum des prix, combinée à une approche de swing trading, pour ouvrir de manière répétée des positions longues et courtes pendant les phases de hausse et de baisse de l'instrument. Le mécanisme strict de stop-loss confère également à cette stratégie une bonne capacité de contrôle des risques. Mais en tant que stratégie basée sur un seul indicateur, la défaillance du SAR parabolique peut avoir un impact significatif sur la stratégie. Il s'agit donc d'une stratégie avec certains avantages et un certain potentiel, mais qui comporte également des risques. Elle doit être testée et optimisée en continu en fonction des conditions réelles pour générer des rendements excédentaires constants et stables.

- 1