Stratégie de trading basée sur le croisement haussier/baissier des doubles moyennes mobiles et de l'indicateur FRAMA

Aperçu

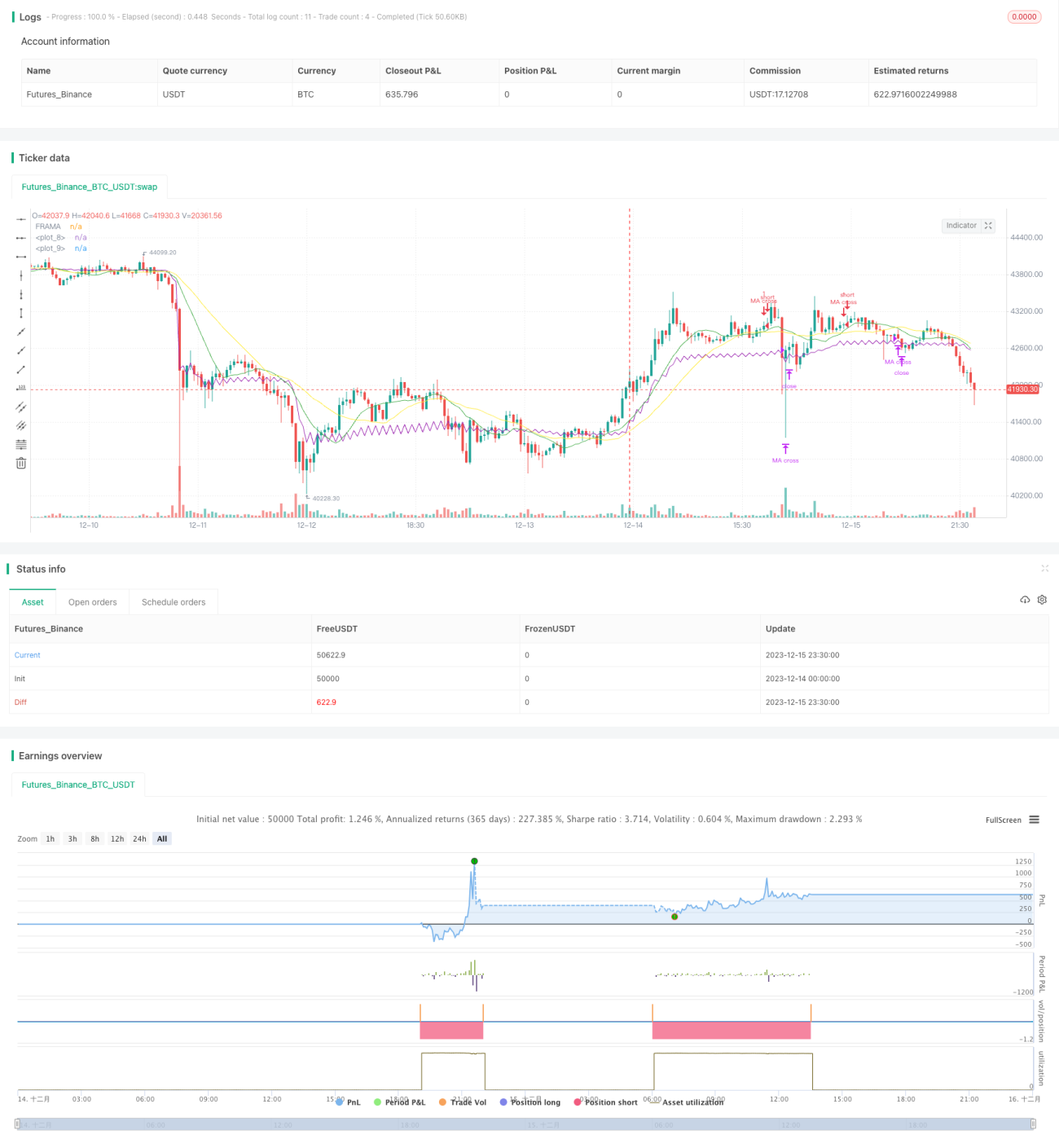

Cette stratégie calcule d'abord les moyennes mobiles simples sur 13 et 26 périodes, puis l'indicateur FRAMA. Lorsque la ligne rapide traverse la ligne lente à la hausse, une position longue est ouverte. Lorsque la ligne rapide traverse la ligne lente à la baisse ou que l'indicateur FRAMA traverse le prix de clôture à la baisse, la position est fermée.

Principe de la stratégie

La stratégie utilise principalement le croisement de deux moyennes mobiles pour générer des signaux de trading. Lorsque la moyenne mobile à court terme traverse la moyenne mobile à long terme à la hausse, cela indique que la tendance passe de baissière à haussière : on ouvre une position longue. Lorsque la moyenne mobile à court terme traverse la moyenne mobile à long terme à la baisse, cela signale un retournement imminent : on ferme la position.

En parallèle, la stratégie introduit l'indicateur FRAMA comme outil d'aide à la décision. Le FRAMA est une moyenne mobile adaptative basée sur l'hypothèse des marchés fractals. Il estime en temps réel la dimension fractale du marché en calculant le taux de variation logarithmique de l'amplitude des prix sur différentes périodes, ajustant ainsi dynamiquement le lissage de la moyenne mobile. Lorsque le FRAMA passe sous le prix de clôture, cela indique un signal de retournement de tendance qui, combiné au croisement des moyennes mobiles, améliore la précision du jugement.

Analyse des avantages de la stratégie

En combinant le croisement de deux moyennes mobiles et l'indicateur FRAMA, cette stratégie permet de filtrer efficacement les faux signaux de cassure et d'améliorer la qualité des signaux de trading. Le croisement des moyennes mobiles détermine la direction principale du trade, tandis que le FRAMA sert d'aide pour éviter de manquer les points de retournement dans les marchés oscillants.

Comparée à un indicateur ou à un modèle unique, cette stratégie améliore nettement la qualité des signaux et réduit la probabilité d'erreurs de jugement. De plus, en utilisant des moyennes mobiles rapides et lentes, elle permet de suivre la tendance et d'éviter d'être piégé.

Analyse des risques

Le principal risque de cette stratégie réside dans la possibilité que les deux moyennes mobiles génèrent de nombreux faux signaux de cassure, et que les paramètres de l'indicateur FRAMA affectent également l'efficacité du jugement. Par ailleurs, dans certaines conditions de marché, la ligne rapide et la ligne lente, ou le FRAMA et le prix de clôture, peuvent ne pas se croiser pendant une longue période, ce qui entraîne une absence d'opportunités de trading.

Pour maîtriser ces risques, on peut ajuster les paramètres de période des moyennes mobiles ou les combiner avec d'autres indicateurs de filtrage. De plus, la longueur de l'indicateur FRAMA, le facteur fractal et autres paramètres doivent être correctement définis en fonction des différents marchés afin d'éviter un lissage excessif ou une sensibilité trop élevée.

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

- Tester davantage de combinaisons de moyennes mobiles et de paramètres de période pour trouver la paire optimale.

- Ajouter une stratégie de stop-loss pour limiter les pertes individuelles.

- Intégrer des indicateurs de volume pour éviter les fausses cassures sur des volumes faibles.

- Ajouter un modèle d'apprentissage automatique pour évaluer en temps réel l'état du marché et ajuster dynamiquement les paramètres.

- Combiner des indicateurs de sentiment, des informations macroéconomiques et d'autres facteurs multiples pour évaluer le sentiment du marché et améliorer la qualité des décisions.

Conclusion

Cette stratégie met en pratique une combinaison préliminaire de la stratégie de croisement de deux moyennes mobiles et de l'indicateur FRAMA. Tout en restant simple et intuitive, elle améliore efficacement la qualité des signaux et mérite d'être davantage testée et optimisée. Avec l'ajustement des paramètres et l'introduction de nouveaux indicateurs, cette stratégie pourrait devenir une stratégie de trading quantitatif stable et fiable.

- 1