Stratégie de trading quantitatif basée sur l'indicateur RSI et la moyenne mobile

Aperçu

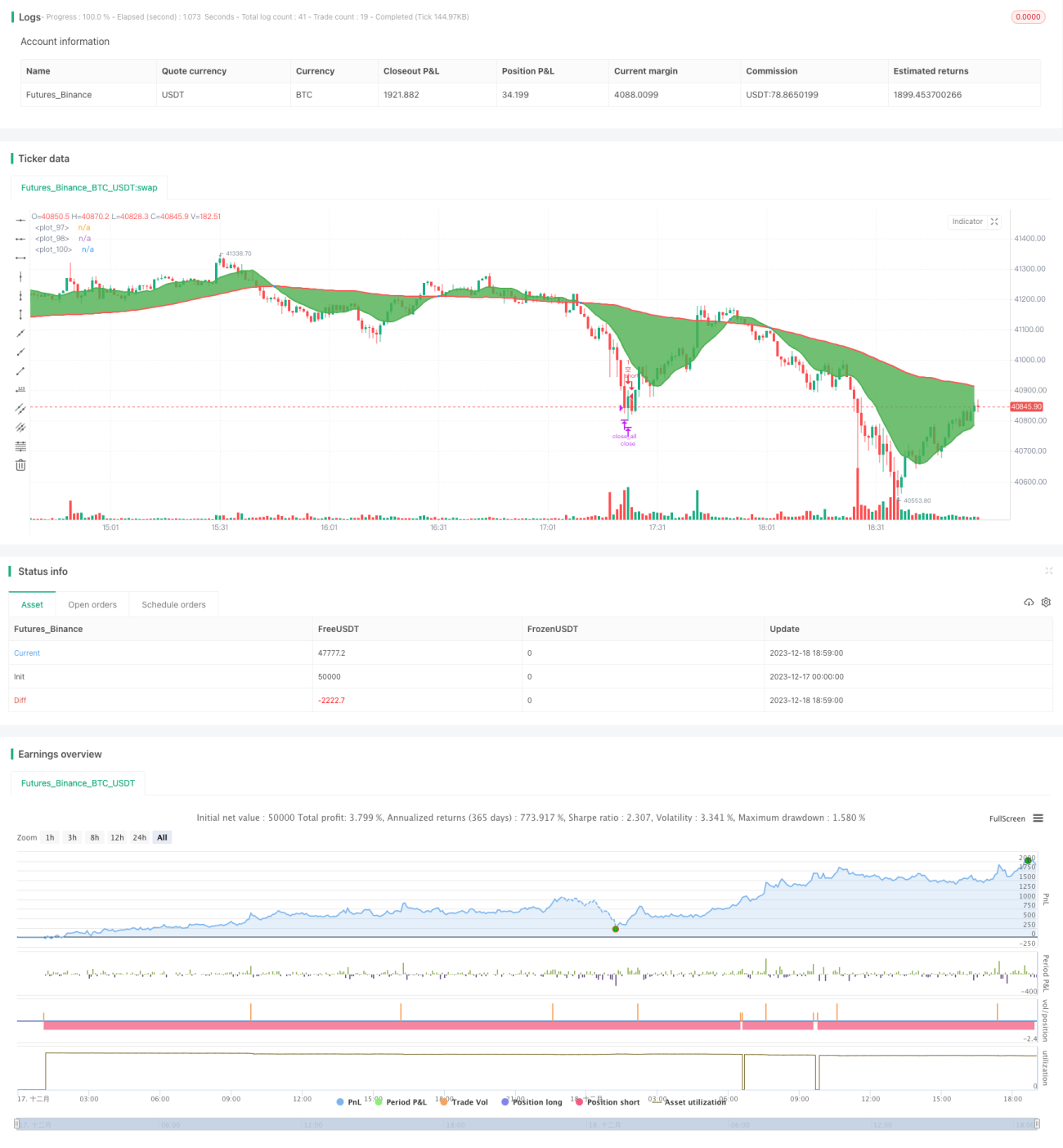

Cette stratégie est nommée « Stratégie de trading quantitatif combinant l’indicateur RSI avec la moyenne mobile ». Elle utilise l’indicateur RSI et la moyenne mobile comme signaux de trading, réalisant une stratégie de trading quantitatif qui effectue des opérations de retournement dans un contexte de tendance. L’idée centrale est d’ouvrir une position lorsque le prix de l’action présente un signal de retournement, et de prendre des bénéfices en situation de surachat ou de survente.

Principe de la stratégie

Cette stratégie utilise principalement l’indicateur RSI et les moyennes mobiles rapide et lente pour déterminer la tendance du cours de l’action et le moment du retournement. Plus précisément, la stratégie calcule d’abord la moyenne mobile rapide (SMA) et la moyenne mobile lente. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, un signal d’achat est généré ; lorsqu’elle croise à la baisse, un signal de vente est généré. Cela indique un changement de tendance du prix de l’action.

En parallèle, la stratégie calcule l’indicateur RSI pour déterminer si le cours est en surachat ou en survente. Avant d’ouvrir une position, elle vérifie si le RSI est normal ; si le RSI dépasse le seuil défini, l’ouverture est différée jusqu’à ce que le RSI redescende. Cela permet d’éviter de construire une position à un moment défavorable de surachat ou de survente. D’autre part, une fois la position ouverte, si le RSI dépasse le seuil de prise de profit défini, la position est fermée pour verrouiller les gains.

Grâce à la combinaison de l’indicateur RSI et des moyennes mobiles, la stratégie peut ouvrir une position lors d’un signal de retournement du prix, et prendre des bénéfices en situation de surachat ou de survente, réalisant ainsi des opérations de retournement profitables dans le contexte d’une tendance boursière.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Ouverture précise des positions lors des retournements de prix. L’utilisation du croisement haussier des moyennes mobiles comme signal d’achat et du croisement baissier comme signal de vente permet de saisir avec précision les opportunités de retournement de tendance.

-

Évite les ouvertures à des moments défavorables. Grâce à l’indicateur RSI qui détecte les situations de surachat/survente, elle empêche efficacement la construction de positions en cas de fluctuations excessives à court terme, évitant ainsi des pertes latentes inutiles.

-

Bon contrôle des risques. La prise de profit basée sur le RSI permet de maintenir la position dans une fourchette de gains raisonnable, limitant efficacement le risque du trading.

-

Paramètres facilement optimisables. La période de la SMA, les paramètres du RSI, etc., peuvent être ajustés de manière flexible pour s’adapter à différents environnements de marché.

-

Utilisation efficace du capital. Elle permet de trader fréquemment pendant les phases de consolidation ou de fluctuation de la tendance, en utilisant efficacement les fonds.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Risque d’erreur de suivi. La moyenne mobile, en tant qu’indicateur de tendance, présente un certain retard, ce qui peut entraîner un décalage dans le moment de l’ouverture de la position.

-

Risque de trading excessif. Dans un marché volatil, cela peut conduire à des ouvertures et fermetures de positions trop fréquentes.

-

Risque lié à l’optimisation des paramètres. Les périodes de la SMA et les paramètres du RSI doivent être testés et ajustés à plusieurs reprises pour s’adapter au marché ; un réglage inapproprié peut affecter les performances de la stratégie.

-

Risque de prise de profit. Un mauvais réglage du seuil de prise de profit du RSI peut entraîner une sortie prématurée de la position ou une poursuite de la hausse après la sortie.

Directions d’optimisation

Les directions d’optimisation de cette stratégie sont les suivantes :

-

Essayer d’utiliser d’autres indicateurs comme le MACD ou les bandes de Bollinger en combinaison avec le RSI pour rendre les signaux plus précis et fiables.

-

Ajouter des algorithmes d’apprentissage automatique pour que les paramètres s’ajustent automatiquement en fonction des données historiques, réduisant ainsi le risque lié à l’optimisation manuelle.

-

Améliorer le mécanisme de prise de profit pour le rendre plus intelligent et s’adapter aux changements du marché.

-

Optimiser la gestion de la taille des positions en l’ajustant dynamiquement, afin de réduire le risque par transaction.

-

Utiliser des données haute fréquence, avec des données en temps réel de niveau tick, pour effectuer du trading haute fréquence et augmenter la fréquence de la stratégie.

Conclusion

En résumé, cette stratégie utilise l’indicateur RSI et les moyennes mobiles pour générer des signaux de trading, réalisant une stratégie quantitative qui effectue des opérations de retournement au sein d’une tendance. Par rapport à l’utilisation unique de la moyenne mobile, l’ajout de l’indicateur RSI permet d’éviter efficacement les ouvertures à des moments défavorables et de contrôler le risque de trading via une prise de profit basée sur le RSI, améliorant ainsi la stabilité de la stratégie dans une certaine mesure. Bien sûr, cette stratégie laisse encore une marge d’amélioration ; à l’avenir, elle pourra être optimisée en combinant davantage d’indicateurs, en automatisant les paramètres et en affinant la gestion des positions, afin d’obtenir des performances encore meilleures.

- 1