Stratégie de trading d'indice de momentum de retournement bidirectionnel

Aperçu

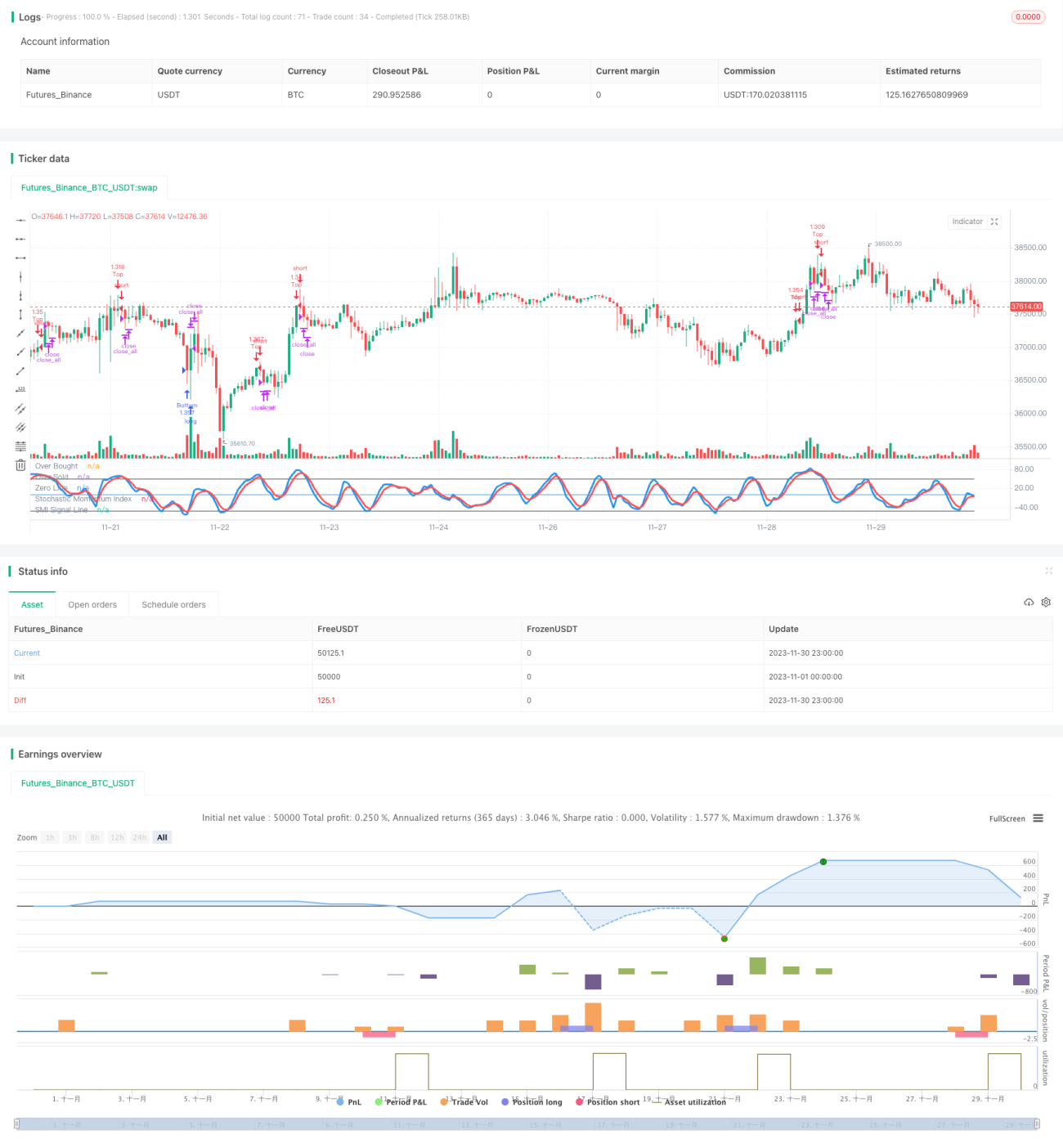

Cette stratégie est une stratégie de trading utilisant l'indicateur de momentum stochastique inversé pour effectuer des transactions. Elle calcule un indice de momentum inversé à partir des plus hauts, plus bas et prix de clôture sur une période donnée, puis en calcule la moyenne mobile pour générer des signaux de trading. Un signal est émis lorsque l'indice s'inverse à la baisse depuis une zone de surachat ou à la hausse depuis une zone de survente. La stratégie intègre également un mécanisme de stop-loss par franchissement.

Principes de la stratégie

L'indicateur central de cette stratégie est l'indice de momentum stochastique (Stochastic Momentum Index, SMI). La formule de calcul du SMI est la suivante :

\[SMI = \frac{Close-(HH+LL)/2}{AVGDIFF/2}*100\]

où HH est le plus haut des N derniers jours, LL le plus bas des N derniers jours, N étant déterminé par le paramètre a ; AVGDIFF est la moyenne mobile sur M jours de HH-LL, M étant déterminé par le paramètre b.

L'indice SMI reflète les caractéristiques de retournement des prix. Lorsque le cours d'une action est proche du plus haut des N derniers jours, le SMI s'approche de 100, indiquant un surachat ; lorsqu'il est proche du plus bas des N derniers jours, le SMI s'approche de -100, indiquant une survente. Lorsque le SMI s'inverse à la baisse depuis le niveau 100 ou à la hausse depuis le niveau -100, un signal d'achat/vente est émis.

Cette stratégie utilise la moyenne mobile sur M jours du SMI (SMA) comme ligne de signal. Lorsque le SMI descend en dessous de la SMA après un retournement depuis la zone de surachat, un signal d'achat est généré ; lorsque le SMI dépasse la SMA après un retournement depuis la zone de survente, un signal de vente est généré.

Parallèlement, la stratégie évalue le franchissement du corps de la bougie pour définir un stop-loss.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Elle exploite le principe de retournement des prix pour générer des signaux de trading aux points de retournement, permettant de capter les opportunités de renversement.

- L'indice SMI combine les plus hauts, plus bas et prix de clôture, offrant une évaluation complète des conditions de surachat/survente, avec des signaux relativement fiables.

- L'utilisation du franchissement du corps de la bougie pour définir un stop-loss permet de sortir rapidement de la position, contrôlant efficacement les risques.

- La stratégie comporte peu de paramètres, ce qui facilite sa mise en œuvre et son optimisation.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Il est difficile de déterminer le moment exact où un retournement réussit, ce qui peut entraîner plusieurs pertes avant de capter le renversement de tendance.

- Une erreur de jugement sur le point de retournement peut amplifier les pertes.

- Un stop-loss basé sur le franchissement du corps de la bougie peut être trop sensible, augmentant la probabilité d'être piégé.

Solutions correspondantes :

- Optimiser les paramètres du SMI pour ajuster la fréquence des transactions de retournement.

- Combiner d'autres indicateurs pour juger le moment du retournement.

- Ajuster les paramètres de stop-loss basés sur la taille du corps de bougie pour éviter une sensibilité excessive.

Optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres a et b du SMI pour ajuster la sensibilité de détection des retournements.

- Ajouter d'autres indicateurs pour éviter de manquer la tendance principale, par exemple en combinant des moyennes mobiles ou des indicateurs de volatilité.

- Ajouter des méthodes de stop-loss alternatives pour éviter qu'il ne soit trop sensible ou trop lent, comme un stop-loss suiveur ou un stop-loss basé sur une courbe.

- Utiliser un modèle d'apprentissage automatique pour estimer la probabilité de succès d'un retournement, évitant ainsi les transactions sur des retournements ratés.

Conclusion

Globalement, cette stratégie est une stratégie de trading bilatéral utilisant l'indice de retournement SMI. Son principal atout réside dans l'exploitation des caractéristiques de retournement des prix, générant des signaux aux points de renversement et captant de nombreuses opportunités de trading à court terme. Cependant, elle présente aussi les risques typiques du trading de retournement. Il est nécessaire d'optimiser les paramètres et le stop-loss pour éviter une amplification des pertes. En résumé, cette stratégie convient aux investisseurs intéressés par le trading de retournement, mais doit être associée à d'autres indicateurs et à un stop-loss strict pour maîtriser les risques.

- 1