Stratégie de suivi des canaux de momentum

Aperçu

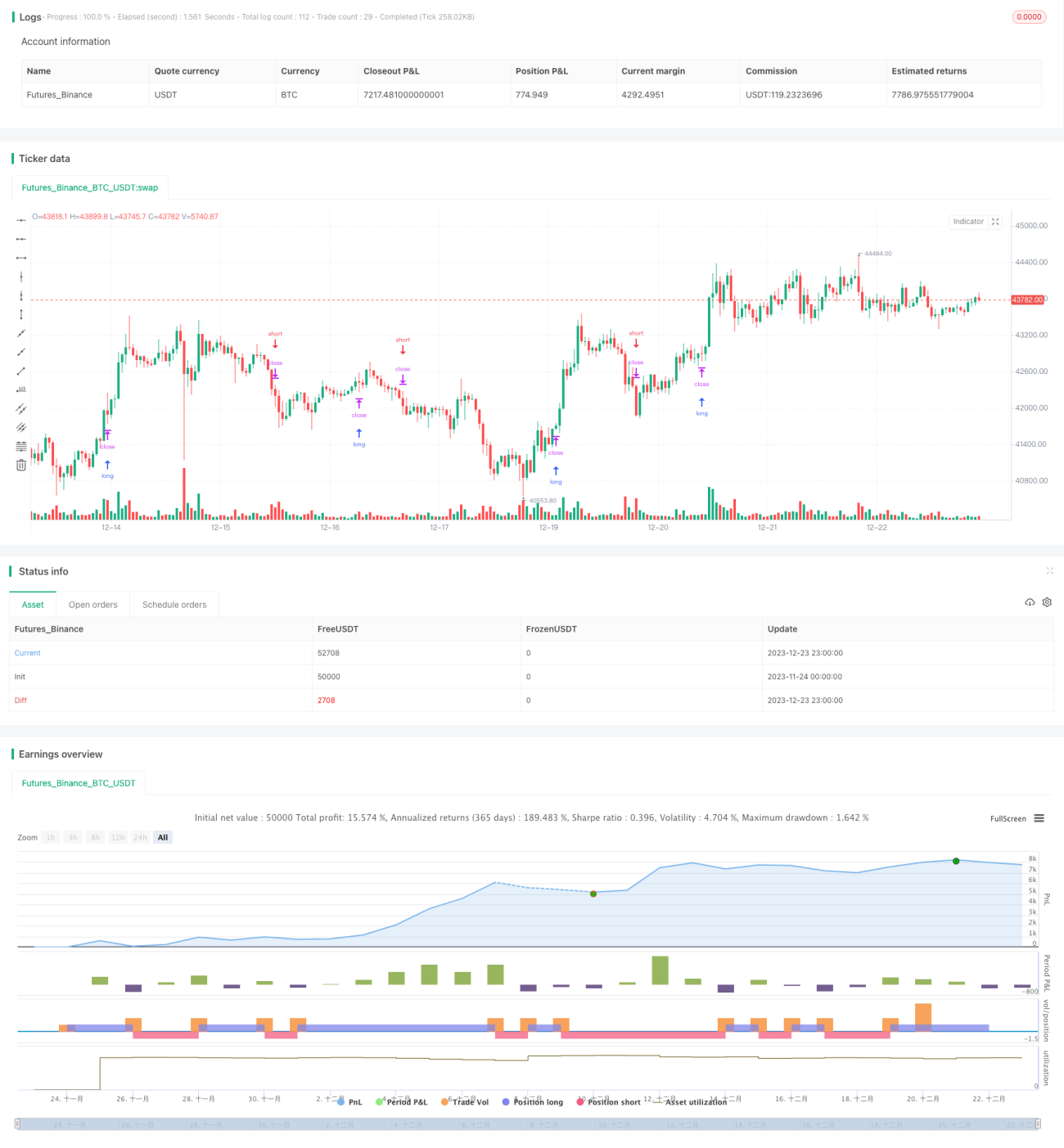

Cette stratégie génère des signaux de trading basés sur un canal de momentum. Les signaux d'achat et de vente sont produits lorsque le prix franchit les bandes supérieure et inférieure du canal. La stratégie ne prend que des positions longues. En cas de signal de vente, la position est fermée pour revenir à l'état neutre (pas de position).

Principe de la stratégie

Cette stratégie utilise une moyenne mobile simple (SMA) et l'Average True Range (ATR) pour construire un canal de momentum. Les bandes supérieure et inférieure du canal sont définies comme suit :

- Bande supérieure = SMA + ATR × coefficient

- Bande inférieure = SMA - ATR × coefficient

Lorsque le prix franchit la bande supérieure à la hausse, un signal d'achat est généré. Lorsque le prix franchit la bande inférieure à la baisse, un signal de vente est généré.

Comme la stratégie ne prend que des positions longues, un signal de vente annule tout ordre d'ouverture en cours et ferme la position pour revenir à l'état neutre.

Concrètement, la logique de la stratégie est la suivante :

- Construire un canal de momentum à l'aide de la SMA et de l'ATR.

- Lorsque le prix franchit la bande supérieure à la hausse, fixer le prix d'ouverture et passer un ordre d'achat (long).

- Lorsque le prix franchit la bande inférieure à la baisse, fermer la position longue précédente pour revenir à zéro.

Analyse des avantages

Cette stratégie présente les atouts suivants :

- Logique simple et claire, facile à comprendre et à implémenter.

- Le canal de momentum est intuitif et permet une bonne identification des tendances de marché.

- Seulement des positions longues, évitant ainsi le risque lié au trailing stop.

- Utilisation d'ordres conditionnels pour des entrées précises.

Analyse des risques

Cette stratégie comporte également certains risques :

- En période de marché volatile (range), des ouvertures et fermetures fréquentes peuvent se produire.

- Positions longues uniquement, impossible de profiter des opportunités baissières.

- Absence de mécanisme de sortie ; une intervention manuelle est nécessaire pour déterminer le point de sortie.

Mesures correctives :

- Optimiser les paramètres du canal pour réduire les faux signaux.

- Ajouter un module short pour effectuer des trades dans les deux sens.

- Intégrer un mécanisme de sortie tel qu'un stop-loss suiveur (trailing stop).

Pistes d'optimisation

Cette stratégie peut être optimisée selon plusieurs axes :

- Optimiser les paramètres : ajuster la période du canal, le coefficient de volatilité, etc.

- Ajouter un module short : générer des signaux de vente lorsque le prix franchit la bande inférieure à la baisse.

- Ajouter un mécanisme de stop-loss, en utilisant un trailing stop basé sur l'ATR.

- Envisager l'ajout de filtres supplémentaires pour éviter les faux signaux.

- Tester la stratégie sur différents types de contrats pour évaluer son efficacité.

Résumé

Cette stratégie, basée sur un canal de momentum, capture efficacement et simplement les tendances du marché. Sa logique est claire et facile à comprendre : les signaux de trading sont produits par le franchissement des bandes du canal. Bien qu'elle présente des limitations telles que des positions longues uniquement et l'absence de mécanisme de sortie, elle peut être améliorée par l'optimisation des paramètres, l'ajout d'un module short et l'intégration d'un stop-loss. Dans l'ensemble, cette stratégie offre un potentiel d'amélioration considérable et mérite d'être étudiée et appliquée en profondeur dans le cadre du trading quantitatif.

- 1