Stratégie de retournement à double moyenne mobile

Aperçu

La stratégie de retournement de double moyenne mobile (Dual Moving Average Reversal Strategy) est une stratégie de trading quantitatif qui utilise deux moyennes mobiles pour identifier les tendances à court et à long terme. Cette stratégie combine une moyenne mobile simple sur 10 jours et une moyenne mobile simple sur 200 jours. Elle capture les opportunités d'achat lors des replis à court terme dans une tendance haussière de long terme. De plus, la stratégie intègre un mécanisme de suivi de tendance et de contrôle des pertes.

Principe de la stratégie

La stratégie de retournement de double moyenne mobile repose principalement sur les hypothèses suivantes :

-

La moyenne mobile simple sur 200 jours permet d'identifier la direction de la tendance à long terme du marché. Lorsque le prix est supérieur à cette moyenne, cela indique une tendance haussière de long terme pour l'ensemble du marché.

-

La moyenne mobile simple sur 10 jours permet d'identifier les replis à court terme du marché. Lorsque le prix est inférieur à cette moyenne, cela signale un recul à court terme.

-

Dans une tendance haussière de long terme, tout repli à court terme peut être considéré comme une opportunité d'achat à bon compte, permettant une capture efficace.

Sur la base de ces hypothèses, la logique de génération des signaux de la stratégie est la suivante :

-

Lorsque le cours de clôture franchit la moyenne à 200 jours à la hausse et simultanément franchit la moyenne à 10 jours à la baisse, cela signifie une tendance haussière de long terme avec un repli à court terme, déclenchant ainsi un signal d'achat.

-

Lorsque la position est détenue, si le cours de clôture repasse au-dessus de la moyenne à 10 jours, cela indique un retournement de tendance à court terme et il faut immédiatement sortir de la position pour limiter les pertes. En outre, si le prix de l'action subit une baisse significative entraînant une perte atteignant le seuil de stop-loss prédéfini, le stop-loss est également activé.

-

Lorsque l'ensemble du marché subit une baisse importante, cela peut être considéré comme une opportunité d'achat à bon compte, déclenchée par un seuil de baisse prédéfini.

Grâce à cette conception, la stratégie permet d'acheter efficacement à bon compte et de suivre la hausse dans une tendance haussière de long terme du marché haussier, tout en limitant les risques par un stop-loss.

Avantages de la stratégie

La stratégie de retournement de double moyenne mobile présente les avantages suivants :

- La logique de la stratégie est claire et simple, facile à comprendre et à mettre en œuvre.

- L'utilisation du filtre à double moyenne mobile permet d'identifier efficacement les tendances à long et à court terme pour l'ensemble du marché et les titres individuels.

- Elle bénéficie d'une bonne réactivité temporelle. En capturant les retournements à court terme, elle permet d'obtenir une utilisation efficace du capital.

- Le mécanisme de stop-loss intégré permet de bien contrôler les pertes sur chaque position.

- Les paramètres peuvent être ajustés de manière flexible, adaptés aux indices de marché et aux actions vedettes.

Risques de la stratégie

Bien que la stratégie de retournement de double moyenne mobile présente des avantages évidents, elle comporte également certains risques :

- En période de consolidation prolongée du marché, elle peut générer de faux signaux, affectant ainsi les performances de la stratégie. Il convient alors de suspendre la stratégie jusqu'à l'apparition d'une tendance claire.

- Se fier uniquement aux moyennes mobiles pour juger des tendances et générer des signaux peut omettre d'autres caractéristiques pertinentes. Il est possible d'introduire davantage d'indicateurs pour une optimisation combinée.

- Un seul type de stop-loss peut être trop rigide ; il convient de tester différents mécanismes de stop-loss.

- Les paramètres de la stratégie doivent être ajustés et optimisés pour différents instruments, faute de quoi la stabilité peut être affectée.

Directions d’optimisation de la stratégie

La stratégie de retournement de double moyenne mobile peut être optimisée dans les directions suivantes :

- Tester différentes combinaisons de longueurs de moyennes mobiles pour trouver les paramètres optimaux.

- Ajouter d'autres indicateurs auxiliaires pour former des signaux plus stables, comme le volume, les oscillateurs, etc.

- Tester différents types de stop-loss, tels que le stop-loss suiveur, le stop-loss temporel, etc.

- Optimiser les paramètres d'achat et de stop-loss pour les adapter aux conditions de marché changeantes.

- Intégrer des algorithmes d'apprentissage automatique pour optimiser les paramètres en utilisant davantage de données historiques.

Conclusion

Dans l'ensemble, la stratégie de retournement de double moyenne mobile est une stratégie quantitative très pratique. Elle exploite les avantages des moyennes mobiles pour acheter à bon compte et appliquer un stop-loss dans un marché haussier de long terme, obtenant ainsi des rendements unitaires élevés. Elle possède également une certaine capacité d'identification du marché et de contrôle des risques. Grâce à des tests et des optimisations continus, les performances de cette stratégie devraient encore s'améliorer.

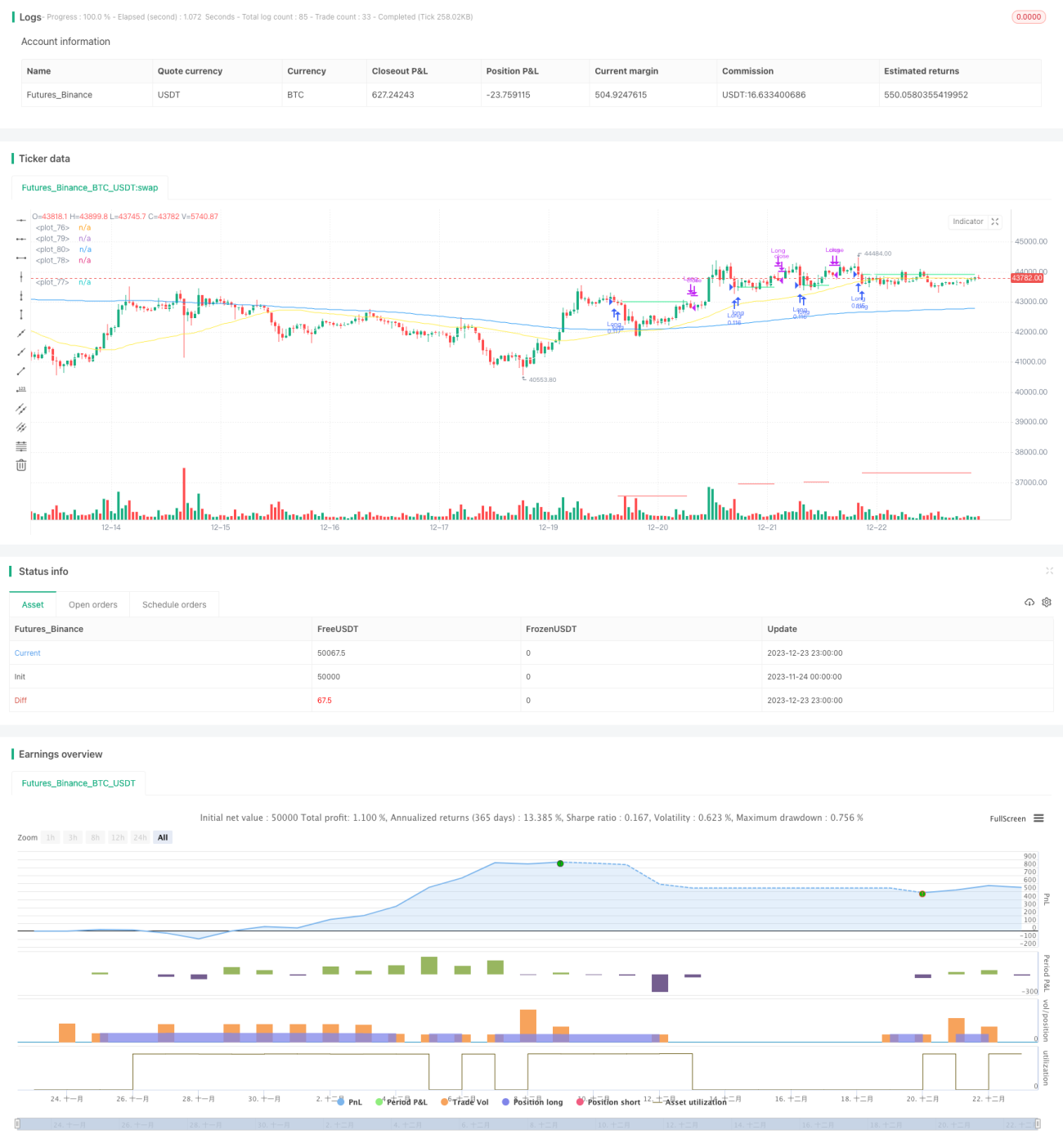

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1