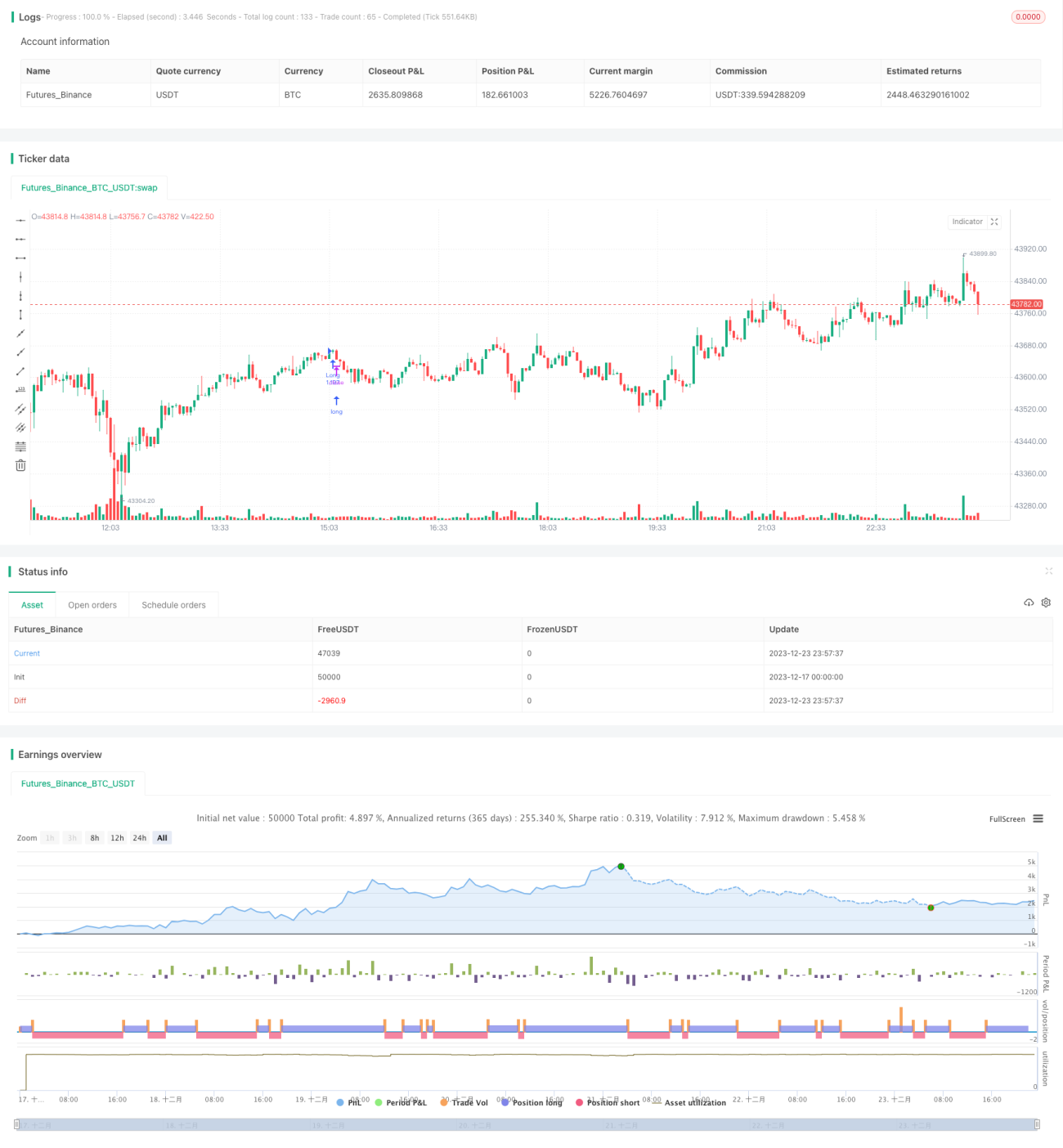

Stratégie RSI d'oscillation long/short avec rotation de pièces

Aperçu

La stratégie de rotation de pièces avec RSI en range oscillant (Oscillating Long-Short RSI Coin Rotation Strategy) est une stratégie de trading quantitatif pour les cryptomonnaies. Elle combine l'indicateur technique RSI avec l'indicateur ICHIMOKU pour identifier les signaux haussiers et baissiers lors des phases de range, permettant d'acheter bas et de vendre haut. Elle convient aux cycles à moyen et long terme, par exemple au-dessus de 3-4 heures.

Principe de la stratégie

Cette stratégie repose principalement sur les indicateurs et règles suivants :

Indicateur ICHIMOKU

- Ligne Tenkan : point médian du plus haut et du plus bas des 20 dernières bougies

- Ligne Kijun : point médian du plus haut et du plus bas des 50 dernières bougies

- Ligne Senkou A : point médian des lignes Tenkan et Kijun

- Ligne Senkou B : point médian du plus haut et du plus bas des 120 dernières bougies

- Ligne Chikou : 30 bougies avant le cours de clôture de la bougie actuelle

Indicateur RSI

- Intervalle de 0 à 100

- Au-dessus de 50 = signal haussier, en dessous de 50 = signal baissier

Règles d'entrée

Entrée longue : lorsque Tenkan croise au-dessus de Kijun (croix dorée) et que le prix dépasse les lignes Senkou A et B, avec RSI supérieur à 50.

Entrée courte : lorsque Tenkan croise en dessous de Kijun (croix de la mort) et que le prix casse en dessous des lignes Senkou A et B, avec RSI inférieur à 50.

Règles de sortie

Dès l'apparition d'un signal opposé à celui d'entrée, sortie immédiate avec stop-loss.

Cette stratégie prend en compte la tendance à moyen/long terme, la liquidité des flux à court terme et les conditions de surachat/survente, afin de capter les retournements dans un marché en range. Elle intègre également une règle de stop-loss pour éviter des pertes importantes.

Analyse des avantages

1. Jugement combiné de multiples indicateurs pour une forte fiabilité

La stratégie utilise simultanément l'ICHIMOKU pour la tendance et les niveaux de support/résistance, le RSI pour le surachat/survente, ainsi que la direction des bougies pour la liquidité des flux, garantissant la fiabilité des signaux.

2. Adaptée aux marchés en range, profits fréquents

Les marchés de cryptomonnaies sont très volatils ; cette stratégie peut pleinement exploiter les retournements dans les phases de range pour réaliser des achats bas et ventes hauts fréquents.

3. Évite de courir après les hausses ou de paniquer lors des baisses, risque maîtrisé

La stratégie combine tendance à moyen/long terme et situation à court terme, évitant le risque de suivre le mouvement ; en outre, le stop-loss permet de limiter le risque.

Analyse des risques

1. Peut manquer certaines tendances prolongées

Étant principalement basée sur les retournements, en cas de tendance prolongée, la stratégie peut subir des oscillations fréquentes qui réduisent le capital.

2. Actif unique, incapacité à diversifier le risque

La stratégie ne trade qu'un seul actif, ce qui ne permet pas de diversifier le risque systémique du marché.

3. Déclenchement du stop-loss en conditions extrêmes

Dans des conditions extrêmes telles que des gaps ou des explosions de volume, la stratégie peut déclencher le stop-loss et être contrainte de sortir.

Pistes d'optimisation

1. Ajout de stratégies de stop-loss pour réduire les pertes unitaires

On peut utiliser un stop-loss suiveur ou un stop-loss basé sur un pourcentage du solde pour verrouiller les profits et éviter leur annulation.

2. Combinaison avec la corrélation des indices pour diversifier le risque de marché

Rechercher des opportunités de trading sur des actifs fortement corrélés aux indices afin de diversifier le risque systémique.

3. Ajouter des filtres conditionnels pour réduire les trades inefficaces

On peut fixer des conditions comme la volatilité des prix ou les variations de volume pour filtrer les signaux de retournement inefficaces et améliorer la probabilité de gains.

Résumé

La stratégie de rotation de pièces avec RSI en range oscillant combine de manière synthétique l'ICHIMOKU et le RSI pour identifier les points de retournement des cryptomonnaies, adaptée aux marchés en range pour acheter bas et vendre haut. Elle intègre également une règle de stop-loss pour contrôler le risque. Cette stratégie peut être renforcée en optimisant le mécanisme de stop-loss, en diversifiant le risque via les corrélations et en ajoutant des filtres conditionnels, ce qui mérite d'être testé en conditions réelles.

- 1