Stratégie d'ouverture unilatérale basée sur les moyennes mobiles

Aperçu

Cette stratégie détermine la direction de la tendance des prix en calculant différents types de moyennes mobiles, puis ouvre une position unidirectionnelle. Lorsque le prix franchit la moyenne mobile, elle ouvre une position longue ou courte.

Principe de la stratégie

La stratégie permet de choisir parmi 7 types de moyennes mobiles : moyenne mobile simple (SMA), moyenne mobile exponentielle (EMA), moyenne mobile pondérée par le volume (VWMA), moyenne mobile double exponentielle (DEMA), moyenne mobile triple exponentielle (TEMA), moyenne mobile adaptative de Kaufman (KAMA) et la ligne médiane du canal de prix. En calculant la relation entre la moyenne mobile sélectionnée et le prix de clôture, on détermine la direction de la tendance.

Lorsque le prix de clôture franchit la moyenne mobile par le bas vers le haut, la tendance est considérée comme haussière et une position longue est ouverte. Lorsque le prix de clôture franchit la moyenne mobile par le haut vers le bas, la tendance est considérée comme baissière et une position courte est ouverte. Cela permet de capturer les points de retournement de la tendance et de réaliser une ouverture de position unidirectionnelle.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Possibilité de sélectionner plusieurs types de moyennes mobiles pour s'adapter à différents instruments et périodes.

- Ouverture unidirectionnelle, ce qui permet de contrôler efficacement les risques.

- Ouverture dans le sens de la tendance, facile à réaliser des profits.

- Simple à comprendre et à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également certains risques :

- Lorsque le prix oscille autour de la moyenne mobile, des signaux erronés et des ouvertures de positions inverses peuvent survenir à plusieurs reprises. Il est possible de définir un stop-loss approprié pour contrôler le risque.

- Elle ne peut pas totalement éviter les risques liés à des hausses ou baisses rapides des prix. Il est possible de combiner d'autres indicateurs pour juger des signaux de tendance.

- L'analyste doit choisir des paramètres de moyenne mobile appropriés ; des paramètres inadaptés peuvent entraîner un retard des signaux de trading.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Combiner d'autres indicateurs techniques (ex. MACD, RSI) pour juger des signaux de tendance, formant ainsi une combinaison de trading.

- Ajouter une logique de stop-loss, par exemple un stop-loss suiveur ou un stop-loss par ordre en attente.

- Tester et optimiser les paramètres pour sélectionner la meilleure combinaison (période de moyenne mobile, type de moyenne mobile, etc.).

- Envisager une stratégie d'entrée par ordre au marché immédiat pour suivre la tendance.

Résumé

Cette stratégie se base sur la moyenne mobile pour déterminer la direction de la tendance des prix et ouvrir des positions unidirectionnelles. Elle est simple d'utilisation, facile à mettre en œuvre et permet de contrôler efficacement le risque. Cependant, elle peut également générer des signaux erronés et des ouvertures de positions inverses. En combinant d'autres indicateurs pour confirmer les signaux, en optimisant les paramètres et en ajoutant un stop-loss, on peut améliorer la stabilité et la fiabilité de cette stratégie.

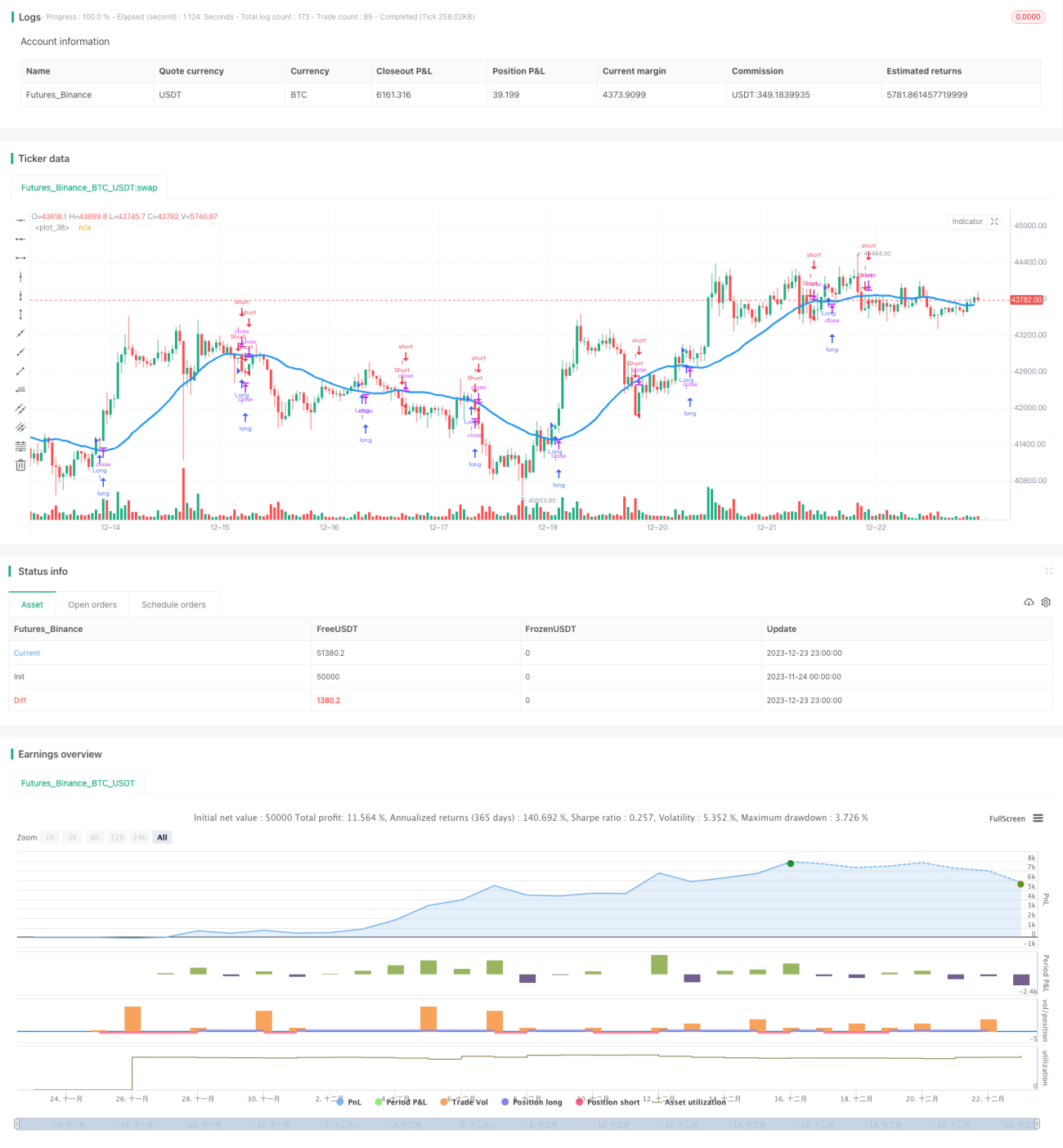

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1