Stratégie de suivi de tendance basée sur le croisement de l'indicateur TEMA sur des cadres temporels multiples

Aperçu

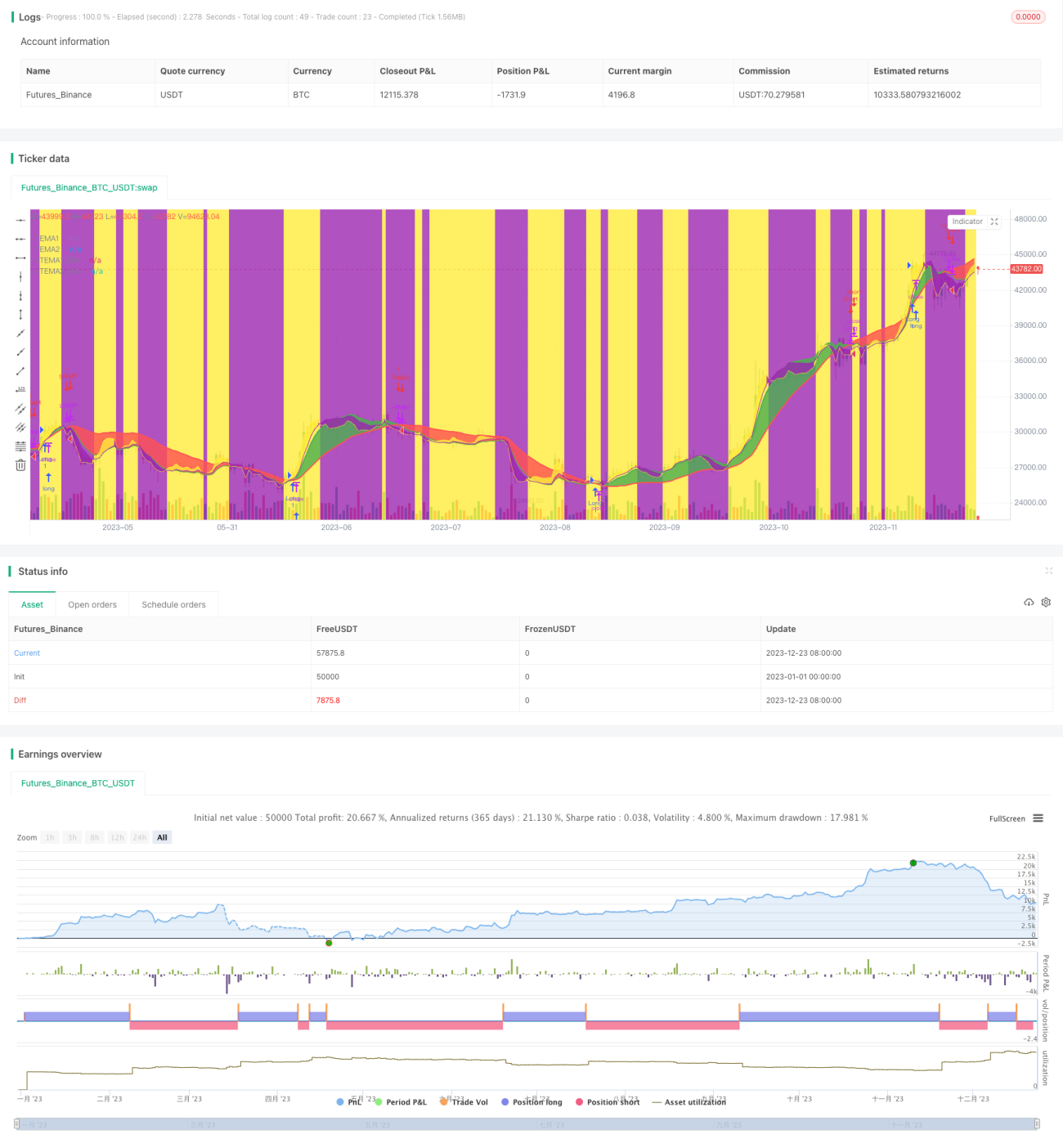

Cette stratégie utilise les croisements multi-timeframes de l'indicateur TEMA pour identifier la direction de la tendance du marché, et combine les croisements de l'indicateur TEMA sur un timeframe inférieur pour déterminer les points d'entrée et de sortie précis. La stratégie peut être configurée pour n'autoriser que les positions longues, que les positions courtes, ou les deux sens.

Principe de la stratégie

La stratégie utilise deux indicateurs TEMA : l'un basé sur une ligne rapide et une ligne lente avec des périodes de 5 et 15, et l'autre sur un timeframe supérieur défini par l'utilisateur (par exemple, journalier ou hebdomadaire). Le croisement des TEMA sur le timeframe supérieur détermine la direction générale de la tendance : un croisement haussier (ligne rapide au-dessus de la ligne lente) indique un biais haussier, un croisement baissier indique un biais baissier. Le croisement des TEMA sur le timeframe inférieur sert à trouver les points d'entrée et de sortie précis.

Lorsque la TEMA rapide du timeframe supérieur croise au-dessus de la TEMA lente, on peut entrer en position longue lorsque la TEMA rapide du timeframe inférieur croise au-dessus de sa ligne lente ; on sort lorsque la TEMA rapide du timeframe inférieur croise au-dessous de sa ligne lente. De même, lorsque la TEMA rapide du timeframe supérieur croise au-dessous de sa ligne lente, on peut entrer en position courte lorsque la TEMA rapide du timeframe inférieur croise au-dessous de sa ligne lente ; on sort lorsque la TEMA rapide du timeframe inférieur croise au-dessus de sa ligne lente.

Avantages de la stratégie

- Basée sur les croisements de l'indicateur TEMA, elle évite les signaux trompeurs liés au bruit.

- Utilisation de plusieurs timeframes combinant tendances haute et basse fréquence pour améliorer la précision.

- Possibilité de trader unidirectionnellement ou dans les deux sens, configuration flexible.

- Règles claires, faciles à comprendre et à mettre en œuvre.

Analyse des risques

- L'indicateur TEMA présente un décalage (lag) pouvant faire manquer le début d'un mouvement de prix.

- Dans la détermination de la tendance sur le timeframe supérieur, des corrections à court terme peuvent entraîner des opérations inverses non nécessaires.

- Un mauvais choix des paramètres du timeframe supérieur peut ne pas refléter la tendance réelle.

- Un mauvais choix des paramètres du timeframe inférieur peut augmenter le risque de stop-loss.

Solutions aux risques :

- Ajuster les paramètres du TEMA pour trouver un bon équilibre.

- Élargir raisonnablement la marge de stop-loss.

- Optimiser les paramètres des timeframes haut et bas.

- Tester la robustesse des paramètres sur différentes paires.

Pistes d'optimisation

- Ajustement dynamique des paramètres TEMA pour améliorer la sensibilité de l'indicateur.

- Ajout d'un filtre de momentum pour éviter de manquer les tendances.

- Ajout d'un indicateur de volatilité pour ajuster dynamiquement l'amplitude du stop-loss.

- Utilisation de méthodes d'apprentissage automatique pour optimiser les paramètres.

Conclusion

Cette stratégie présente un concept global clair et facile à comprendre, basé sur les croisements multi-timeframes de l'indicateur TEMA pour déterminer la direction de la tendance, combinés aux croisements sur un timeframe inférieur pour trouver les points d'entrée. Elle offre certains avantages tout en laissant une marge d'amélioration. Dans l'ensemble, cette stratégie constitue une référence précieuse pour la pratique du trading quantitatif.

- 1