Stratégie de trading rapide à faible latence avec trois moyennes mobiles

Principe de la stratégie

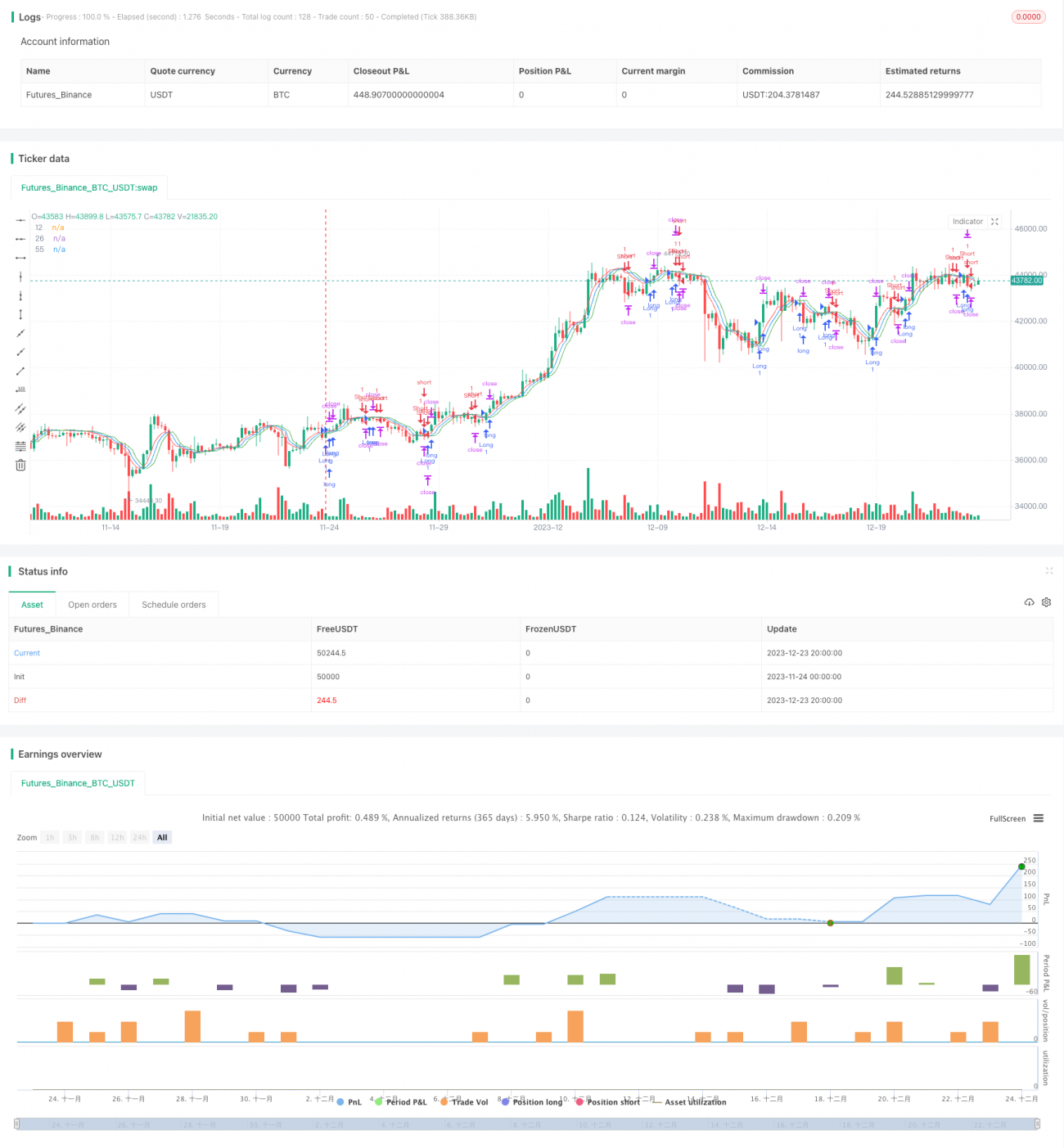

Cette stratégie utilise trois moyennes mobiles à faible latence, incluant des TEMA (moyennes mobiles exponentielles triples) sur 12, 26 et 55 périodes. Ces trois moyennes représentent respectivement la moyenne rapide, la moyenne intermédiaire et la moyenne lente. Lorsque la moyenne rapide croise au-dessus de la moyenne intermédiaire, un signal d'achat est généré. Lorsque la moyenne rapide croise en dessous de la moyenne intermédiaire, un signal de vente est généré. Ainsi, les croisements de ces trois moyennes permettent de déterminer les points d'entrée et de sortie sur le marché, ce qui permet de réaliser des transactions à haute fréquence.

Dans le code, une fonction modèle tema() est définie pour calculer la TEMA à faible latence. Sa formule de calcul est : TEMA = 2*EMA - EMA(EMA), utilisant une moyenne mobile exponentielle double (EWMA). Il s'agit essentiellement d'une moyenne mobile exponentielle doublement lissée, dont le principal avantage est de réduire considérablement le décalage. Cela permet de réagir plus rapidement aux variations de prix, améliorant ainsi le caractère temps réel de la détection des signaux de trading.

Concrètement, les conditions d'entrée de la stratégie sont les suivantes : lorsque la moyenne rapide croise au-dessus de la moyenne intermédiaire et que la moyenne rapide se trouve au-dessus de la moyenne lente, un signal d'achat est généré ; lorsque la moyenne rapide croise en dessous de la moyenne intermédiaire et que la moyenne rapide se trouve en dessous de la moyenne lente, un signal de vente est généré.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans la rapidité et la précision des décisions d'entrée et de sortie. La conception à faible latence des trois moyennes réduit considérablement le décalage, permettant une réponse rapide aux variations de prix. De plus, l'utilisation du croisement des trois moyennes pour déterminer les signaux évite les faux signaux.

En outre, cette stratégie est adaptée au trading à haute fréquence, permettant de capter les profits issus des fluctuations de prix à court terme. Grâce à un mode opératoire d'entrée et de sortie rapide, elle peut générer des gains sur des marchés très volatils.

Analyse des risques

Le plus grand risque de cette stratégie est l'apparition possible de mouvements de va-et-vient (whipsaws) à très court terme. La conception à faible latence des trois moyennes la rend extrêmement sensible aux variations de prix, ce qui peut entraîner des oscillations à haute fréquence sur certains marchés. Dans ce cas, le risque de se faire piéger est élevé.

De plus, le trading à haute fréquence implique des frais de commission et des coûts de slippage relativement élevés. Si la capacité à générer des profits est insuffisante, les frais de transaction peuvent facilement annuler les gains.

Par ailleurs, cette stratégie exige une capacité de surveillance en temps réel importante de la part du trader, afin de mettre à jour rapidement les niveaux de stop-loss et de take-profit.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres de période des trois moyennes mobiles pour mieux s'adapter aux caractéristiques des différents marchés.

- Ajouter des indicateurs de volatilité ou de volume pour confirmer les signaux et éviter d'être piégé dans des marchés en range.

- Intégrer davantage de facteurs pour définir des mécanismes de stop-loss et take-profit dynamiques, permettant un suivi actif.

- Optimiser la gestion de la taille des positions, en contrôlant le risque unitaire par des techniques de gestion de capital.

- Intégrer des algorithmes d'apprentissage automatique pour optimiser dynamiquement les paramètres de la stratégie.

Résumé

Cette stratégie est une stratégie de trading rapide à trois moyennes mobiles à faible latence. Grâce à sa conception à faible latence, elle réalise des entrées et sorties rapides, adaptée au trading à haute fréquence pour capter les opportunités à court terme. Son principal atout est la rapidité et la précision des signaux, tandis que son principal inconvénient est le risque d'être piégé dans des marchés en range. Cet article présente une vue d'ensemble complète de la stratégie, via une analyse détaillée de son principe, de ses avantages, de ses risques et des pistes d'optimisation.

Conclusion

Il s'agit d'une stratégie de trading rapide à triple moyenne mobile à faible latence. Grâce à sa conception à faible latence, elle permet des entrées et sorties rapides, ce qui la rend adaptée au trading haute fréquence pour capter les opportunités à court terme. Le principal avantage de cette stratégie est que ses signaux de décision sont rapides et précis. Son principal inconvénient est qu'elle est sujette aux faux signaux (whipsaw) sur les marchés en range. Cet article résume de manière exhaustive cette stratégie de trading à travers une analyse détaillée de sa logique, de ses avantages, de ses risques et de ses axes d'optimisation.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1