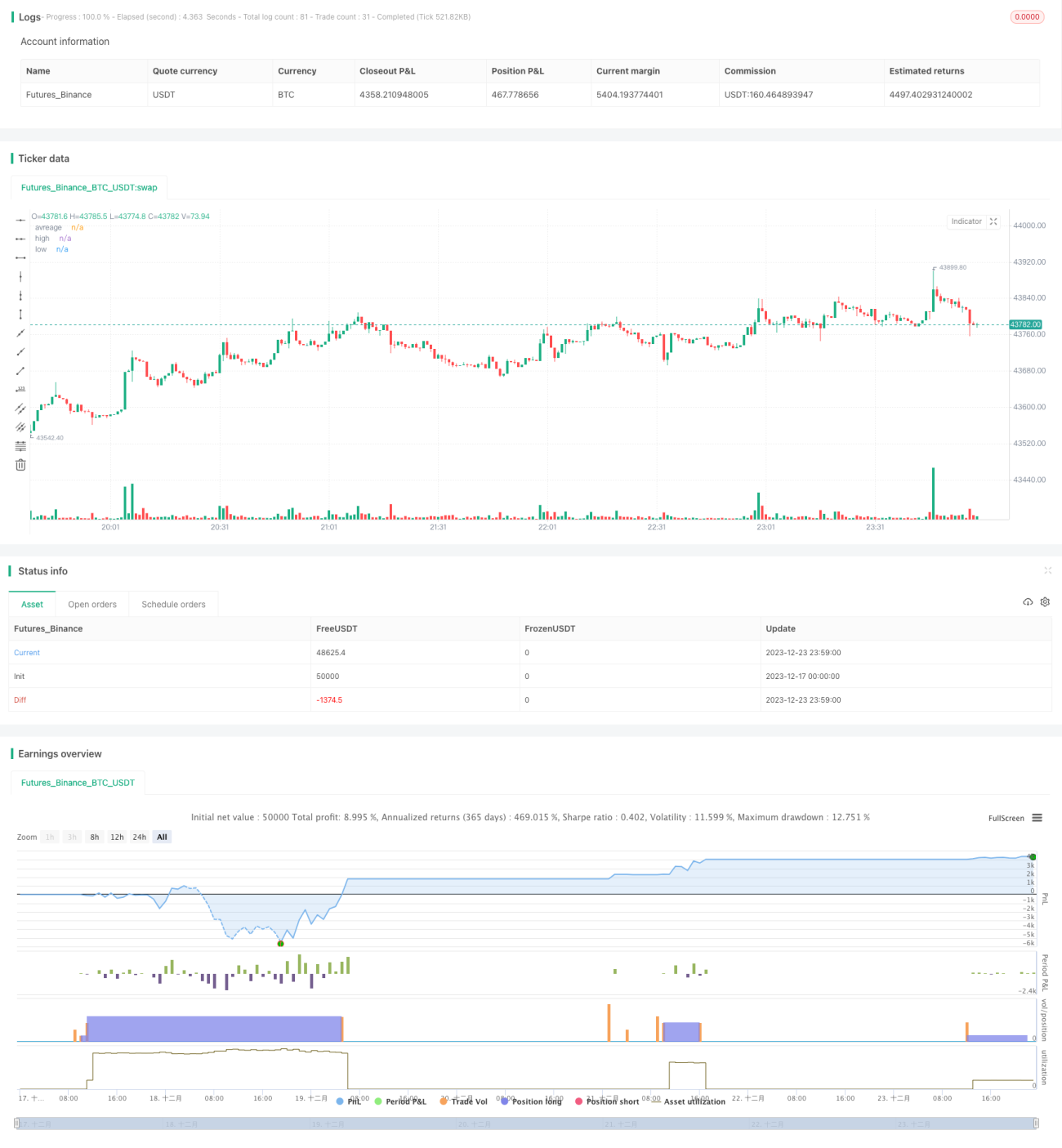

Stratégie de suivi de tendance haussière basée sur l'indicateur RSI

Aperçu

Cette stratégie est conçue autour de l’indicateur Relative Strength Index (RSI) et constitue une stratégie de suivi de tendance haussière qui achète sur les points bas du RSI et prend des bénéfices ou stoppe les pertes sur les points hauts. Un signal d’achat est généré lorsque le RSI passe sous la ligne de survente, et un signal de vente lorsqu’il dépasse la ligne de surachat. La stratégie optimise le suivi de tendance tout en contrôlant efficacement le risque de transaction.

Principe de la stratégie

La stratégie utilise l’indicateur RSI pour déterminer si le prix d’une action est surévalué ou sous-évalué. Le RSI est combiné avec des seuils de surachat et de survente pour générer des signaux d’achat et de vente. Concrètement, si le RSI franchit à la hausse le seuil de survente à 20, un signal d’achat est déclenché ; si le RSI franchit à la baisse le seuil de surachat à 80, un signal de vente est déclenché.

Après être entré en position longue, la stratégie fixe un stop-loss initial pour contrôler le risque de baisse. En même temps, deux niveaux de take-profit avec des ratios différents sont définis pour verrouiller les bénéfices par étapes. Plus précisément, la première moitié de la position est prise à un profit de 3 % du prix d’achat, puis la deuxième moitié est prise à un profit de 5 % du prix d’achat.

Cette stratégie utilise de manière simple et efficace le RSI pour déterminer le moment d’entrée sur le marché. Les niveaux de stop-loss et de take-profit sont raisonnables, permettant un contrôle efficace du risque.

Avantages de la stratégie

- Utilisation du RSI pour juger de la tendance haussière ou baissière, évitant d’acheter aveuglément.

- Les paramètres du RSI sont optimisés pour une meilleure efficacité de l’indicateur.

- Conception avec deux niveaux de take-profit, permettant une prise de bénéfices progressive et un verrouillage accru des gains.

- Stop-loss initial et stop-loss successifs évitent des pertes importantes.

Analyse des risques

- Stratégie uniquement haussière, moins efficace dans un marché baissier ou sans tendance haussière continue.

- Risque de faux signaux du RSI, une mauvaise interprétation des signaux peut accroître les pertes.

- Risque que le stop-loss soit trop éloigné et ne puisse pas être exécuté.

- Absence de limitation du nombre et de la proportion des ajouts de positions, ce qui peut amplifier les pertes.

Pistes d’optimisation

- Combiner avec d’autres indicateurs pour filtrer les signaux du RSI et améliorer leur précision.

- Ajouter des limites sur le nombre et la proportion des ajouts de positions.

- Tester l’efficacité de différents paramètres du RSI.

- Optimiser les niveaux de stop-loss et de take-profit pour réduire le risque.

Résumé

Cette stratégie utilise le RSI pour juger du marché, avec des niveaux de stop-loss et de take-profit raisonnables. Elle permet d’évaluer efficacement la tendance du marché et de contrôler le risque de transaction, ce qui la rend adaptée comme stratégie de suivi haussier. La stabilité de la stratégie peut être encore améliorée par le filtrage des signaux, les tests de paramètres et l’optimisation des stop-loss.

- 1