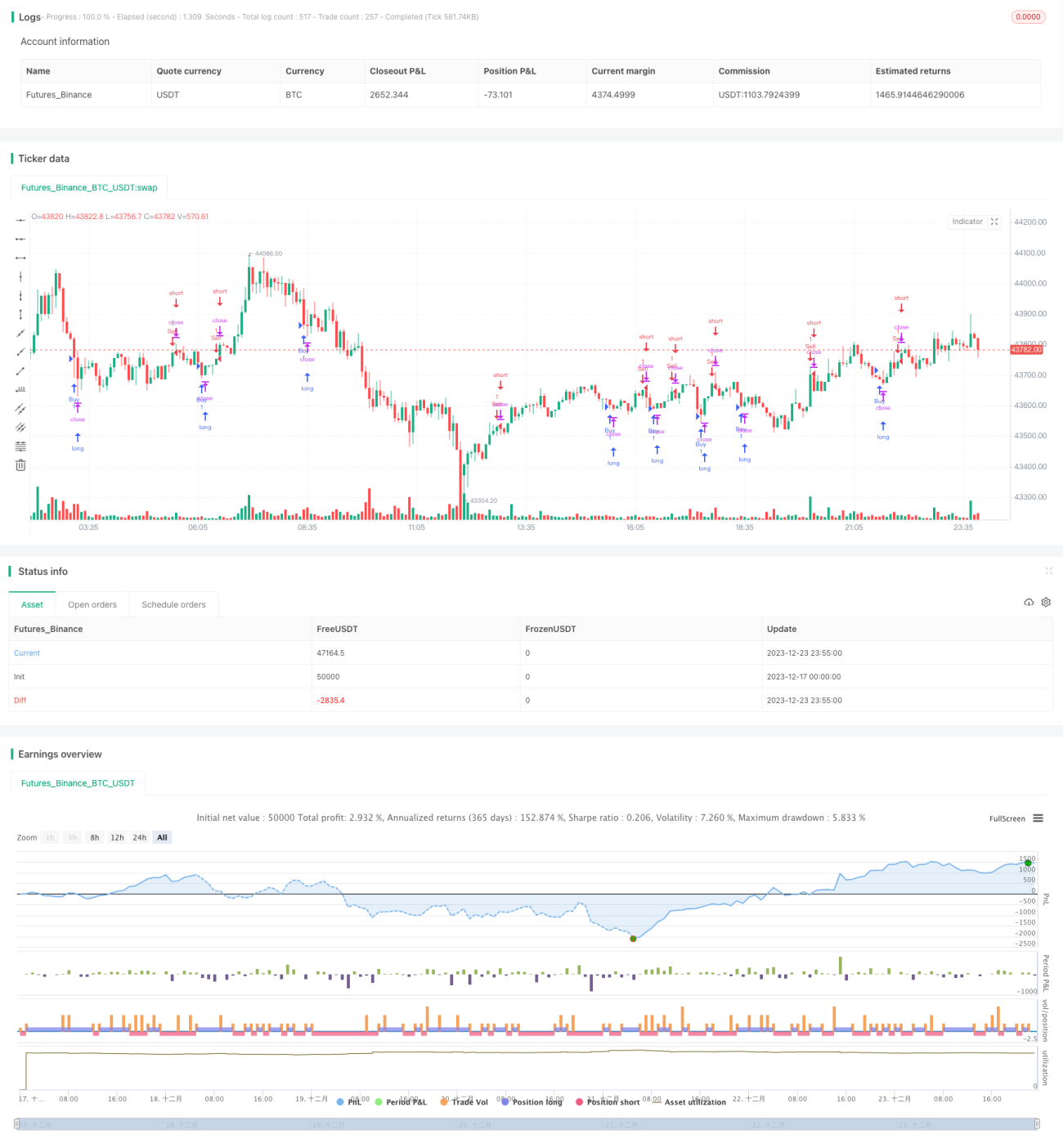

Stratégie basée sur la moyenne mobile pondérée

Aperçu

Cette stratégie est une stratégie de scalping sur une période de 15 minutes pour la paire de devises Dollar australien / Dollar néo-zélandais. Elle utilise plusieurs moyennes mobiles pondérées (WMA) de différentes périodes pour générer des signaux de trading à haute fréquence. Son avantage réside dans sa capacité à capter les mouvements de prix à court terme, ce qui la rend adaptée aux traders aiguisés et capables de prendre des décisions rapides. Cependant, cette stratégie comporte également certains risques que le trader doit gérer avec prudence.

Principe de la stratégie

La stratégie utilise 5 moyennes mobiles pondérées de différentes périodes, à savoir des WMA de 29, 5, 3, 2 et 1 période(s). Le principe de trading est le suivant : lorsque les WMA à court terme traversent successivement à la hausse les WMA à plus long terme, un signal d'achat est généré ; à l'inverse, lorsque les WMA à court terme traversent successivement à la baisse les WMA à plus long terme, un signal de vente est généré. Cela permet de capter la tendance des mouvements de prix sur une période très courte.

Pour une position longue, la stratégie place un stop-loss basé sur un montant fixe par rapport au dernier prix pour contrôler le risque, ainsi qu'un take-profit pour verrouiller les gains. Il en va de même pour une position courte.

Avantages de la stratégie

Le principal avantage de cette stratégie est de pouvoir, grâce au trading à haute fréquence, capter les opportunités de variation de prix à court terme et ainsi réaliser des marges bénéficiaires plus élevées. Les avantages spécifiques sont :

- Période courte, décisions rapides. Une période de 15 minutes est courte, ce qui permet de réduire l'incertitude grâce à des décisions rapides.

- Utilisation de la dynamique des moyennes mobiles pondérées. La WMA accorde un poids plus élevé aux prix récents, ce qui permet de capter plus rapidement les changements de tendance des prix.

- Combinaison de plusieurs WMA pour une meilleure précision. La décision conjointe de 5 WMA réduit les faux signaux et améliore la précision.

- Gestion stricte des stop-loss et take-profit pour contrôler le risque. Les stop-loss et take-profit prédéfinis assurent un contrôle approprié du risque et du rendement pour chaque transaction.

Analyse des risques

Malgré ses nombreux avantages, cette stratégie présente certains risques à prendre en compte :

- Temps et énergie requis par le trading à haute fréquence. Les transactions fréquentes exigent une surveillance constante du marché et un investissement important en temps et en énergie, ce qui est exigeant pour le trader.

- Taux d'erreur plus élevé sur les décisions à court terme. L'utilisation d'une période de 15 minutes pour juger de la tendance peut générer davantage de faux signaux, entraînant des décisions de trading erronées.

- Un stop-loss trop serré peut augmenter les pertes. Si le stop-loss est placé trop près, un signal valide peut être rapidement stoppé, provoquant une perte.

- Impact des robots de trading. La présence massive de robots de trading sur le marché augmente l'instabilité et l'incertitude des prix à court terme.

Face à ces risques, le trader doit ajuster le stop-loss en l'élargissant légèrement, tout en surveillant les tendances sur des périodes plus longues pour éviter les parasites à court terme, et en améliorant sa capacité à identifier les activités des robots de trading.

Optimisation de la stratégie

Cette stratégie offre encore des possibilités d'optimisation :

- Ajuster les paramètres des moyennes mobiles pour améliorer les signaux. Tester différentes combinaisons de WMA avec d'autres paramètres afin de trouver ceux qui correspondent le mieux aux caractéristiques de cette paire de devises.

- Ajouter d'autres indicateurs comme filtres pour améliorer la précision. Introduire des indicateurs de momentum, de volatilité, etc., pour une validation secondaire des signaux de trading.

- Optimiser la gestion des stop-loss et take-profit pour un contrôle global du risque/rendement. Utiliser des stop-loss adaptatifs, des trailing stops, des take-profit progressifs, etc.

- Introduire des éléments de trading algorithmique pour réduire les erreurs humaines. En complément du jugement manuel, intégrer un module de décision algorithmique qui passe automatiquement les ordres et gère les stop-loss/take-profit lorsque les conditions sont remplies, réduisant ainsi le risque d'erreurs de la part du trader.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de capture des mouvements à court terme basée sur des moyennes mobiles pondérées. Elle présente des avantages tels qu'une fréquence d'opérations élevée et une capacité à détecter rapidement les tendances de prix à court terme, ce qui la rend particulièrement adaptée au scalping intraday à haute fréquence. Cependant, elle exige également du trader une sensibilité suffisante dans l'analyse du marché ainsi qu'un investissement important en temps et en énergie pour obtenir les meilleurs résultats. À l'avenir, cette stratégie offre encore de nombreuses pistes d'optimisation pour améliorer sa robustesse globale.

- 1