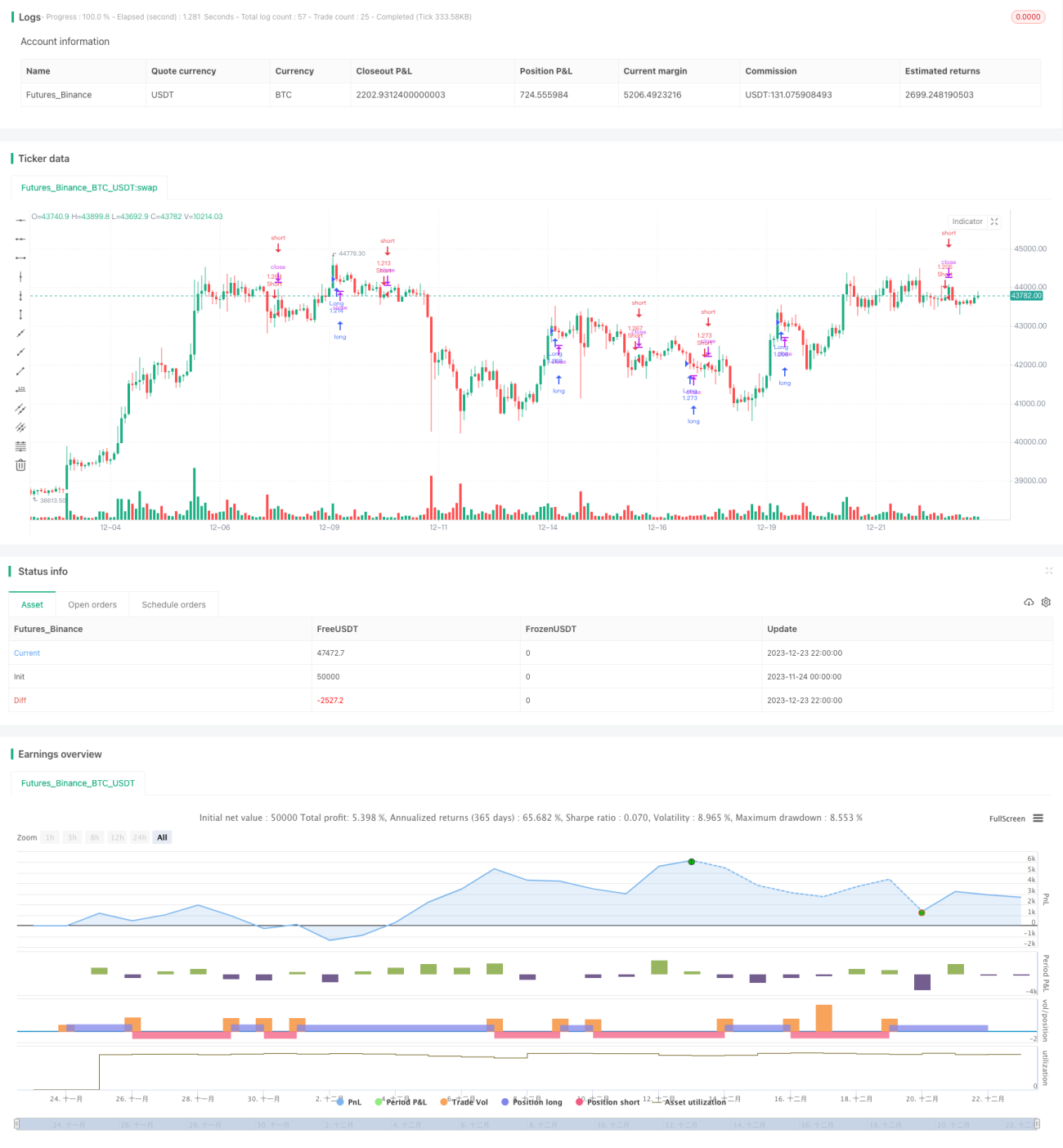

Stratégie de martingale à double moyenne mobile et momentum

Aperçu

Cette stratégie combine trois indicateurs techniques différents, utilise un système à double moyenne mobile pour générer des signaux de trading, et se sert de la couleur et du corps des bougies comme filtres supplémentaires afin de construire une stratégie de trading à court terme stable et efficace.

Principe de la stratégie

L'ensemble de la stratégie utilise une combinaison des bandes de Bollinger et du canal de Keltner (KC) pour identifier les phases de compression et d'expansion du marché. Plus précisément, lorsque les bandes de Bollinger sont à l'intérieur du canal de Keltner, on considère qu'il y a compression ; lorsque les bandes de Bollinger franchissent le canal de Keltner, on parle d'expansion. La compression signale une possible volatilité accrue et un retournement de tendance. C'est à ce moment que la régression linéaire est utilisée comme indicateur principal de signal de trading.

Si l'histogramme de la régression linéaire est positif (indiquant une tendance haussière) et que la bougie est rouge (bougie baissière) avec un corps supérieur au tiers de la moyenne des corps des 30 dernières bougies, alors cette combinaison de signaux déclenche une position longue. Inversement, si l'histogramme de la régression linéaire est négatif, la bougie est verte et a un corps important, cela déclenche une position courte.

La stratégie fournit également un arrière-plan visuel des phases de compression et d'expansion pour aider à juger l'état du marché.

Avantages de la stratégie

- La combinaison de plusieurs indicateurs filtre efficacement les faux signaux.

- La compression indique des points de retournement potentiels, renforçant l'efficacité de la stratégie.

- Le filtre sur le corps des bougies évite les fausses cassures dans les petites fluctuations.

- Facile à optimiser via les paramètres pour de meilleurs résultats.

Risques de la stratégie

- La régression linéaire peut générer de faux signaux, entraînant des pertes.

- L'identification de la compression via les bandes de Bollinger et le KC n'est pas idéale.

- Les conditions de filtre trop strictes peuvent faire manquer de bonnes entrées.

- Le drawdown peut être important, nécessitant une certaine tolérance au risque.

Il est possible de réduire les risques en ajustant les paramètres des indicateurs et en optimisant les conditions de filtre.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Essayer différentes combinaisons de paramètres et longueurs pour trouver les meilleurs réglages.

- Augmenter ou réduire les conditions de filtre pour déterminer le niveau de filtrage optimal.

- Utiliser des méthodes d'apprentissage automatique pour trouver automatiquement les paramètres optimaux.

- Tester l'efficacité sur des instruments spécifiques et ajuster les paramètres en conséquence.

- Ajouter une stratégie de stop-loss pour limiter les pertes par transaction.

Conclusion

Cette stratégie intègre plusieurs indicateurs, ajoute des conditions de filtrage tout en identifiant les opportunités de compression, formant ainsi une stratégie de trading à court terme robuste et efficace. L'optimisation des paramètres et des filtres peut améliorer ses performances. De plus, le cadre flexible de la stratégie facilite son adaptation à différents instruments, ce qui mérite des tests et des optimisations supplémentaires.

- 1