Stratégie de backtest de volatilité statistique basée sur la méthode des valeurs extrêmes

Aperçu

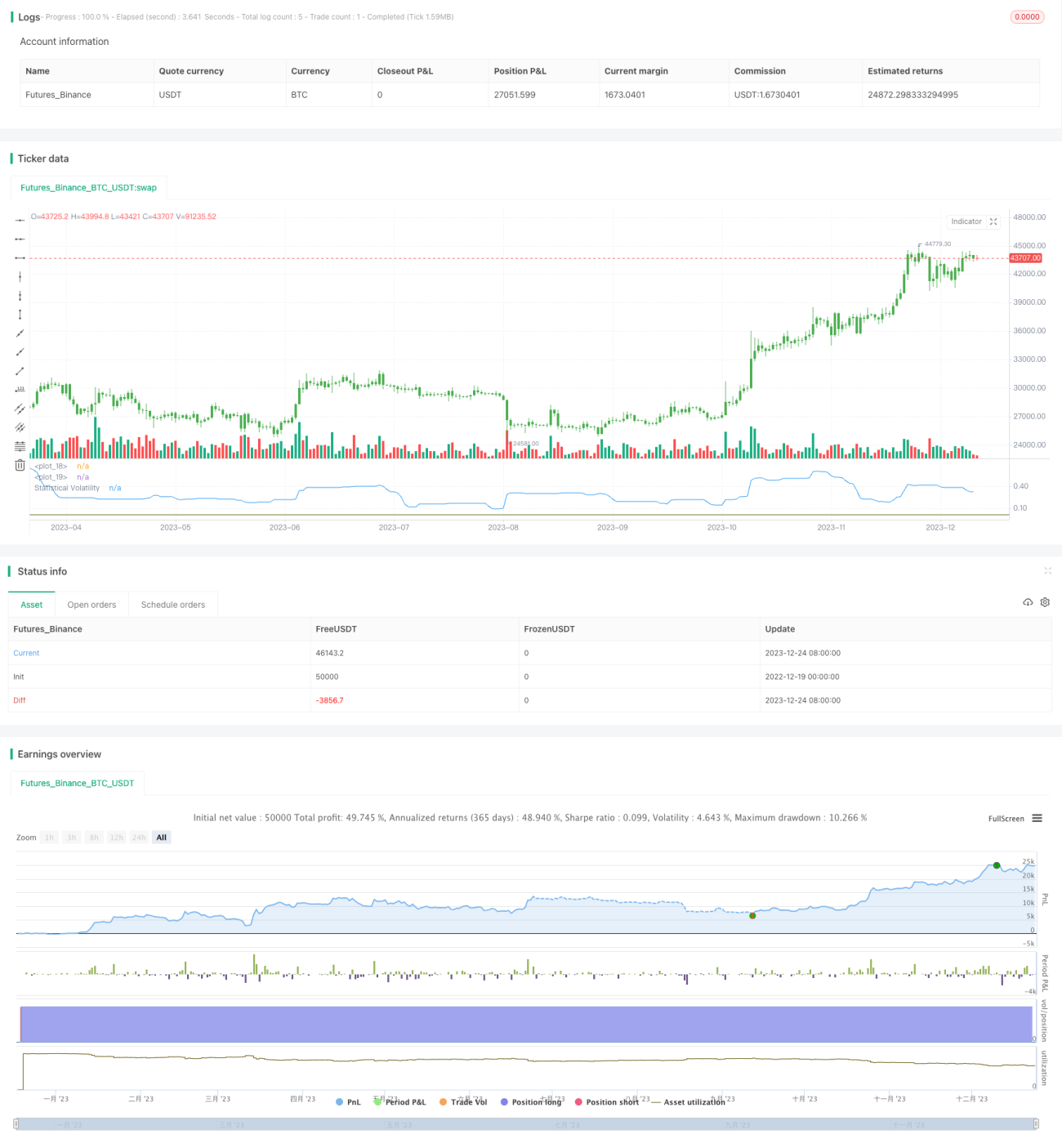

Cette stratégie utilise la méthode des extrêmes pour calculer la volatilité statistique, également appelée volatilité historique. Elle se base sur les extrêmes du plus haut, du plus bas et de la clôture, combinés avec un facteur temporel, pour estimer la volatilité statistique. Cette volatilité reflète la variabilité du prix de l'actif. La stratégie prend des positions longues ou courtes lorsque la volatilité dépasse ou descend en dessous des seuils définis.

Principe de la stratégie

- Calculer les extrêmes du plus haut, du plus bas et de la clôture sur une période donnée.

- Appliquer la formule de la méthode des extrêmes pour calculer la volatilité statistique :SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- Comparer la volatilité avec les seuils haut et bas définis pour générer des signaux de trading :pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- Prendre une position longue ou courte en fonction du signal.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

- L'utilisation de l'indice de volatilité statistique permet de capter efficacement les points chauds du marché et les opportunités de retournement.

- Le calcul de la volatilité par la méthode des extrêmes est moins sensible aux prix extrêmes, ce qui donne des résultats plus stables et fiables.

- Il est possible d'adapter la stratégie à différents environnements de volatilité en ajustant les paramètres.

Analyse des risques

Cette stratégie présente les risques suivants :

- La volatilité statistique comporte un certain retard et ne permet pas de saisir avec précision les points de retournement du marché.

- L'indicateur de volatilité réagit lentement aux événements soudains, ce qui peut faire manquer des opportunités de trading à court terme.

- Il existe un risque de faux signaux et un risque de stop-loss.

Solutions et contre-mesures :

- Raccourcir la période statistique de manière appropriée pour accroître la sensibilité aux changements du marché.

- Combiner avec d'autres indicateurs comme aide pour améliorer la précision des signaux.

- Fixer des niveaux de stop-loss pour contrôler les pertes unitaires.

Axes d'optimisation

Les axes d'optimisation de cette stratégie sont les suivants :

- Tester différents paramètres de période statistique pour trouver les paramètres optimaux.

- Ajouter un module de gestion de position pour ajuster la taille des positions en fonction de la volatilité.

- Intégrer des indicateurs tels que les moyennes mobiles pour définir des filtres et réduire les faux signaux.

Résumé

Cette stratégie utilise la méthode des extrêmes pour calculer la volatilité statistique et génère des signaux de trading en détectant les variations anormales de volatilité. Comparée à des indicateurs simples comme les moyennes mobiles, elle reflète mieux la volatilité du marché et capte les retournements. De plus, l'algorithme de la méthode des extrêmes rend les résultats plus stables et fiables. Grâce à l'ajustement et à l'optimisation des paramètres, cette stratégie peut s'adapter à différentes conditions de marché. Son approche de trading et l'indicateur de volatilité statistique méritent d'être approfondis et appliqués.

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1