Stratégie de N bougies baissières consécutives

Aperçu

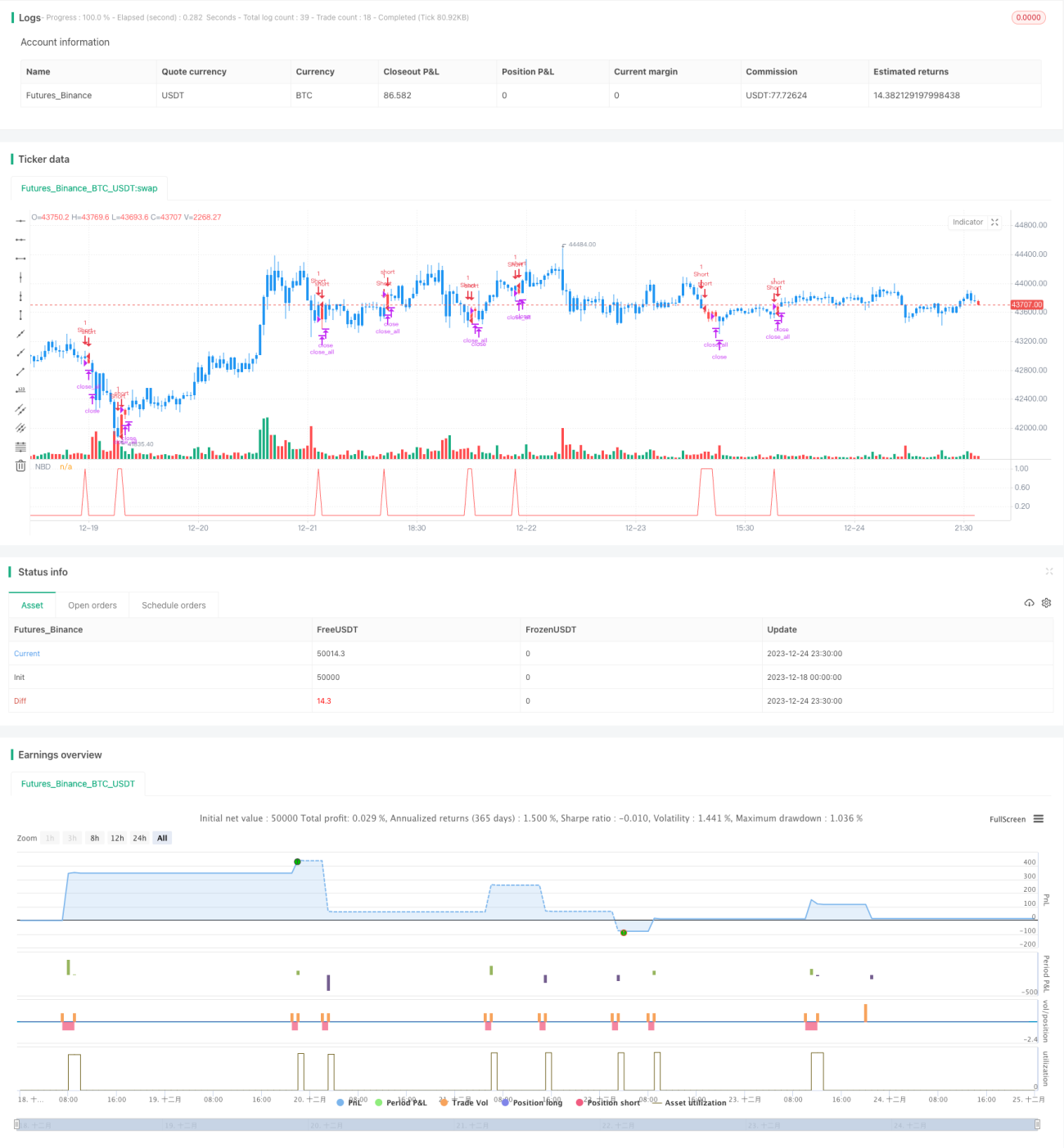

Cette stratégie utilise des indicateurs techniques pour juger la tendance du marché et prend une position short lorsque N bougies consécutives clôturent en baisse. Il s'agit d'une stratégie de trading à court terme.

Principe de la stratégie

Cette stratégie utilise la variable nCounter pour compter le nombre de bougies baissières consécutives. Lorsque le prix close est inférieur au prix open, nCounter est incrémenté ; lorsque le prix close est supérieur au prix open, nCounter est réinitialisé à 0. Lorsque nCounter atteint le paramètre d'entrée nLength, cela indique l'apparition de N bougies baissières consécutives et le signal C2=1 est émis.

Lorsque le signal apparaît, si aucune position n'est ouverte, une position short est ouverte ; si une position short est déjà détenue, elle est conservée. Après ouverture de la position, le prix d'ouverture est enregistré dans posprice. Sur la base du prix d'ouverture, des conditions de take profit et de stop loss sont définies : si le prix atteint le niveau de take profit (prix d'ouverture + paramètre d'entrée takeprofit), la position est fermée et réinitialisée ; si le prix atteint le niveau de stop loss (prix d'ouverture - paramètre d'entrée stoploss), la position est fermée et réinitialisée.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

- Règles simples et claires, faciles à comprendre et à mettre en œuvre.

- Paramètres personnalisables pour s'adapter à différentes conditions de marché.

- Utilisation d'un mécanisme de take profit et stop loss pour contrôler efficacement les risques.

Analyse des risques

Les principaux risques de cette stratégie sont :

- N bougies baissières consécutives ne peuvent pas confirmer complètement un retournement de tendance, des faux signaux peuvent se produire. Il est possible d'ajuster la valeur de N ou de combiner avec d'autres indicateurs pour validation.

- Un réglage inapproprié du take profit et du stop loss peut entraîner une sortie prématurée ou une perte amplifiée. Les paramètres doivent être définis raisonnablement en fonction de la volatilité du marché.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajouter un filtre de tendance pour éviter les erreurs de jugement sur les corrections à court terme dans des marchés incertains. Par exemple, combiner avec des indicateurs comme les moyennes mobiles pour déterminer la tendance générale.

- Ajouter une validation du volume, par exemple une augmentation du volume peut mieux confirmer le retournement de tendance.

- Optimiser la stratégie de take profit et stop loss, par exemple en utilisant des techniques comme le trailing stop, le stop proportionnel, pour rendre le stop loss plus intelligent.

- Utiliser des méthodes d'apprentissage automatique pour optimiser les paramètres, de sorte que la valeur de nLength puisse s'adapter en temps réel aux changements du marché.

Résumé

Cette stratégie juge la tendance à court terme en fonction de la relation entre le prix de clôture et le prix d'ouverture, et génère un signal de trading lorsqu'elle détecte N bougies baissières consécutives. La stratégie est simple et intuitive, avec des paramètres ajustables et un mécanisme de take profit et stop loss, ce qui permet de filtrer une partie du bruit du trading. Cependant, il existe un certain risque de faux signaux, il est donc recommandé de l'optimiser en combinaison avec d'autres indicateurs de filtrage. En ajustant les paramètres, en gérant les risques et en optimisant le modèle, cette stratégie peut devenir un outil de trading à court terme très pratique.

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1