Stratégie de suivi de tendance basée sur le breakout

Aperçu

La stratégie de rupture de suivi de tendance est une stratégie de suivi de tendance basée sur les moyennes mobiles et les bandes de Bollinger. Cette stratégie combine l'analyse de tendance et les idées de trading de rupture, tout en déterminant la tendance du marché, à la recherche d'opportunités de rupture potentielles.

Principe de la stratégie

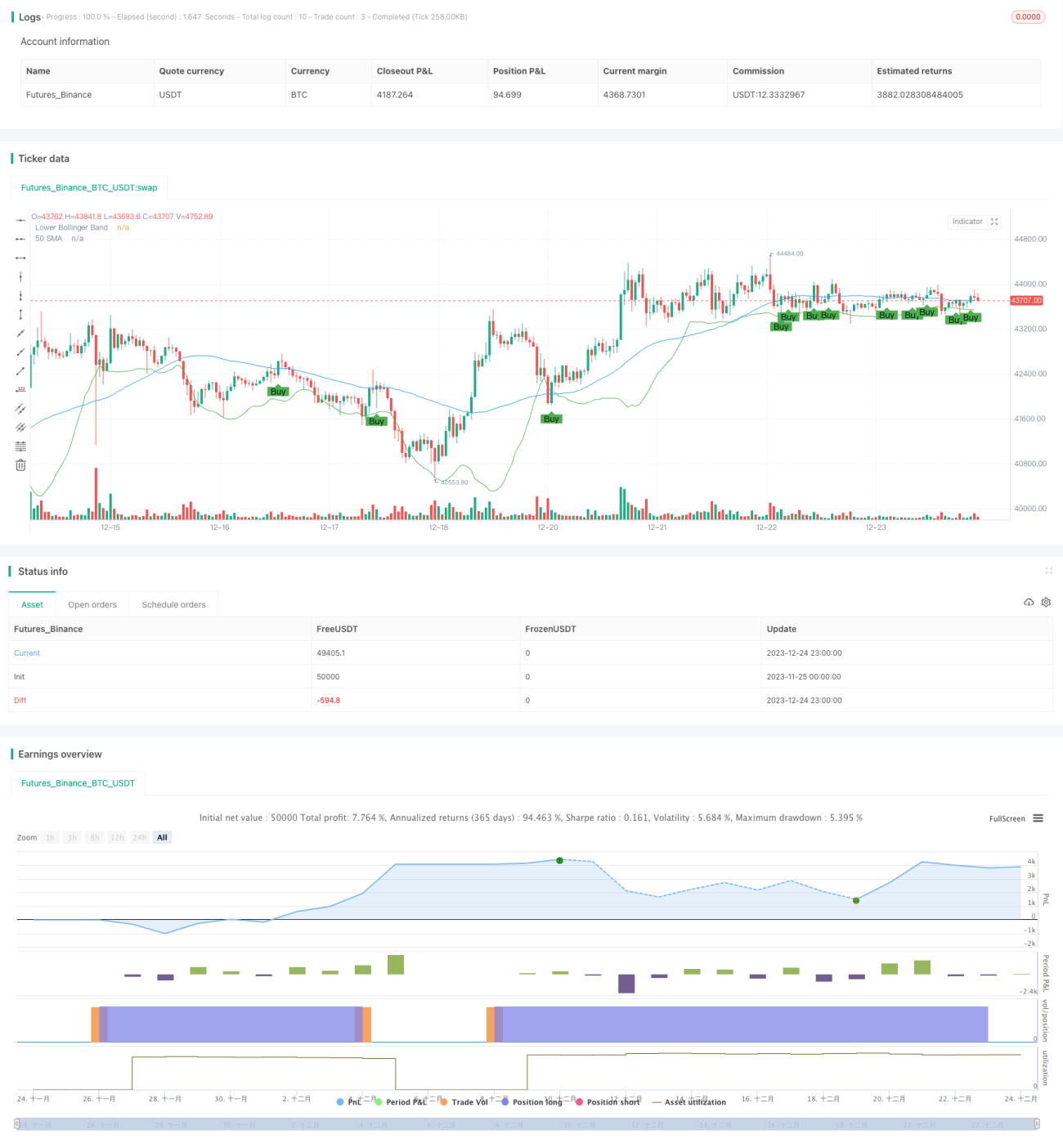

Cette stratégie utilise une moyenne mobile simple sur 50 périodes pour déterminer la direction de la tendance. Lorsque le prix de clôture dépasse la moyenne mobile sur 50 jours, une position longue est envisagée. En même temps, il est exigé que le prix de clôture soit supérieur à la bande inférieure de Bollinger, et que le plus bas de la bougie actuelle soit proche de la bande inférieure de Bollinger, indiquant que le prix est proche d'un niveau de support, susceptible de former une rupture.

Après la formation du signal d'entrée, si le prix d'ouverture de la deuxième bougie est supérieur au plus haut de la veille plus 1 point de la position de stop-loss, alors la position longue est véritablement ouverte.

La position de stop-loss est prédéfinie au plus bas de la bougie d'entrée moins 5,7 points. La position de take-profit est fixée au prix de clôture d'entrée plus 11,4 points, réalisant un ratio risque/récompense de 2x.

Analyse des avantages de la stratégie

Cette stratégie combine le jugement de tendance et les ruptures formées près des supports clés, ce qui permet de filtrer efficacement les fausses ruptures et d'améliorer le taux de réussite des trades. Les stop-loss et take-profit sont définis selon le principe du rapport risque/récompense, ce qui favorise la gestion des risques.

Des indicateurs et conditions de jugement relativement simples rendent la stratégie facile à comprendre et à mettre en œuvre, adaptée à l'apprentissage des débutants en trading quantitatif.

Analyse des risques de la stratégie

Cette stratégie repose principalement sur la moyenne mobile pour déterminer la direction de la tendance ; lorsque la tendance change, elle peut générer de faux signaux. Un paramétrage inapproprié des bandes de Bollinger peut également conduire à de fausses ruptures.

Un stop-loss trop serré peut être déclenché rapidement, tandis qu'un take-profit trop large peut limiter les profits. Le réglage de ces paramètres doit être adapté en fonction des différents marchés.

Cette stratégie ne prend en compte que les plus hauts et plus bas intraday, et ne peut pas réagir aux gaps de nuit.

Orientations d'optimisation de la stratégie

On peut envisager de combiner d'autres indicateurs pour juger la tendance, comme le MACD. Ou utiliser une moyenne mobile adaptative pour suivre les changements de tendance.

Les paramètres des bandes de Bollinger peuvent être optimisés pour trouver la meilleure combinaison. Les niveaux de stop-loss et take-profit peuvent également être optimisés en fonction des résultats de backtest.

On peut ajouter une logique pour détecter les gaps de nuit, afin d'éviter l'aggravation des pertes après un gap.

Résumé

Cette stratégie intègre les idées de jugement de tendance et de trading de rupture, utilisant des indicateurs simples pour former un effet de filtrage. L'avantage de la stratégie réside dans sa simplicité de compréhension et de mise en œuvre, et des résultats satisfaisants peuvent être obtenus grâce à l'optimisation des paramètres. Cependant, elle comporte également certains risques de marché et doit être continuellement améliorée en fonction des résultats réels.

- 1