Stratégie de suivi de tendance basée sur des bandes de support et résistance dynamiques

Aperçu

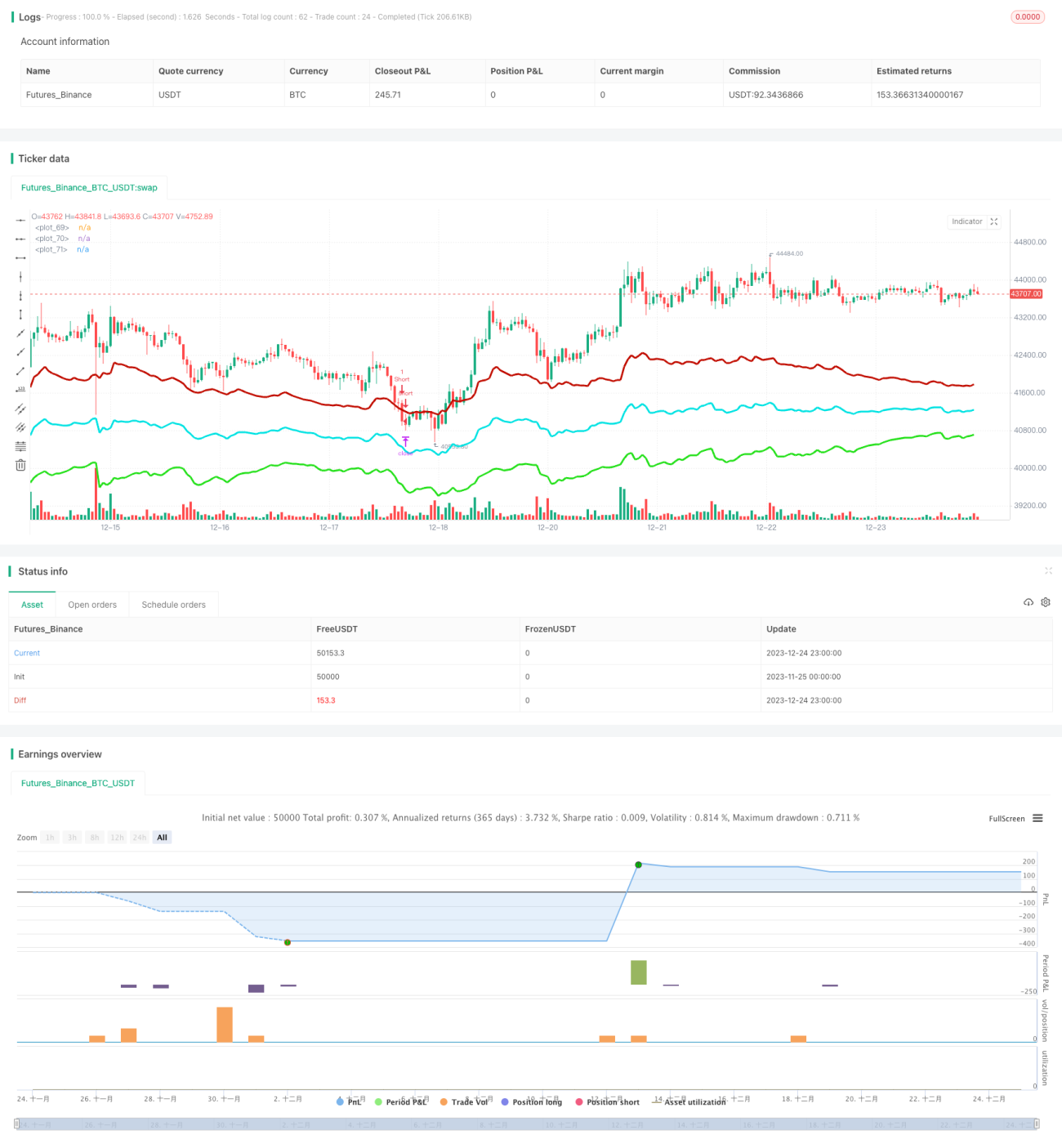

Cette stratégie calcule les prix les plus hauts et les plus bas sur une période récente, puis les combine avec le prix actuel pour former un axe central dynamique. Ensuite, en fonction de la volatilité récente, elle génère un canal descendant rouge et un canal ascendant vert. Ces trois lignes de canal constituent une fourchette de négociation. Lorsque le prix s'approche des limites du canal, des opérations inverses sont effectuées, visant à revenir sur l'axe central pour réaliser un profit. En parallèle, la stratégie intègre un calcul de tendance pour filtrer les transactions allant à contresens de la tendance, évitant ainsi d'être détruit par une tendance forte.

Principe de la stratégie

- Calculer le plus haut et le plus bas sur les N périodes les plus récentes, puis les combiner avec le cours de clôture actuel pour former un axe central dynamique.

- Générer des bandes de canal dynamiques en fonction de l'ATR et d'un multiplicateur – la largeur des bandes varie avec la volatilité du marché.

- Prendre une position longue lorsque le prix rebondit sur la ligne inférieure du canal, et une position courte lorsqu'il rebondit sur la ligne supérieure.

- Intégrer une logique de prise de profit et de stop loss, visant un retour à l'axe central pour prendre profit.

- Calculer également un indice de tendance, utilisé pour filtrer les transactions qui vont à l'encontre de la tendance.

Analyse des avantages

- Les positions des lignes de canal évoluent dynamiquement, capturant en temps réel la volatilité du marché.

- La probabilité de suivre la tendance est plus élevée, ce qui favorise une bonne capture des tendances.

- La logique de stop loss permet de limiter les pertes par transaction.

Analyse des risques

- Un mauvais réglage des paramètres peut entraîner un nombre excessif de transactions.

- En présence d'une forte tendance, il n'est pas possible d'éliminer complètement les transactions à contresens.

- Une cassure unilatérale des lignes du canal peut se poursuivre.

Pistes d'optimisation

- Ajuster les paramètres des lignes de canal pour mieux les adapter aux caractéristiques des différents instruments.

- Ajuster les paramètres de l'indice de tendance afin d'augmenter la probabilité de suivre la tendance.

- Introduire des éléments d'apprentissage automatique pour optimiser dynamiquement les paramètres.

Conclusion

Cette stratégie tire principalement profit des caractéristiques de range du marché. En capturant les points de retournement des prix à l'aide d'un canal dynamique et en y ajoutant un filtre de tendance, elle permet d'exploiter efficacement les trades de retournement tout en contrôlant le risque. La clé réside dans le réglage des paramètres : les lignes de canal doivent à la fois suivre les prix en temps réel sans être trop sensibles. Par ailleurs, l'indice de tendance doit être calculé sur une période appropriée pour jouer son rôle de filtre. Cette stratégie est théoriquement orientée dans le sens de la tendance et intègre un stop loss ; dans la pratique, une optimisation des paramètres peut donner de bons rendements.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1