Stratégie de trading de retracement avec croisement inférieur des bandes de Bollinger et RSI

Aperçu

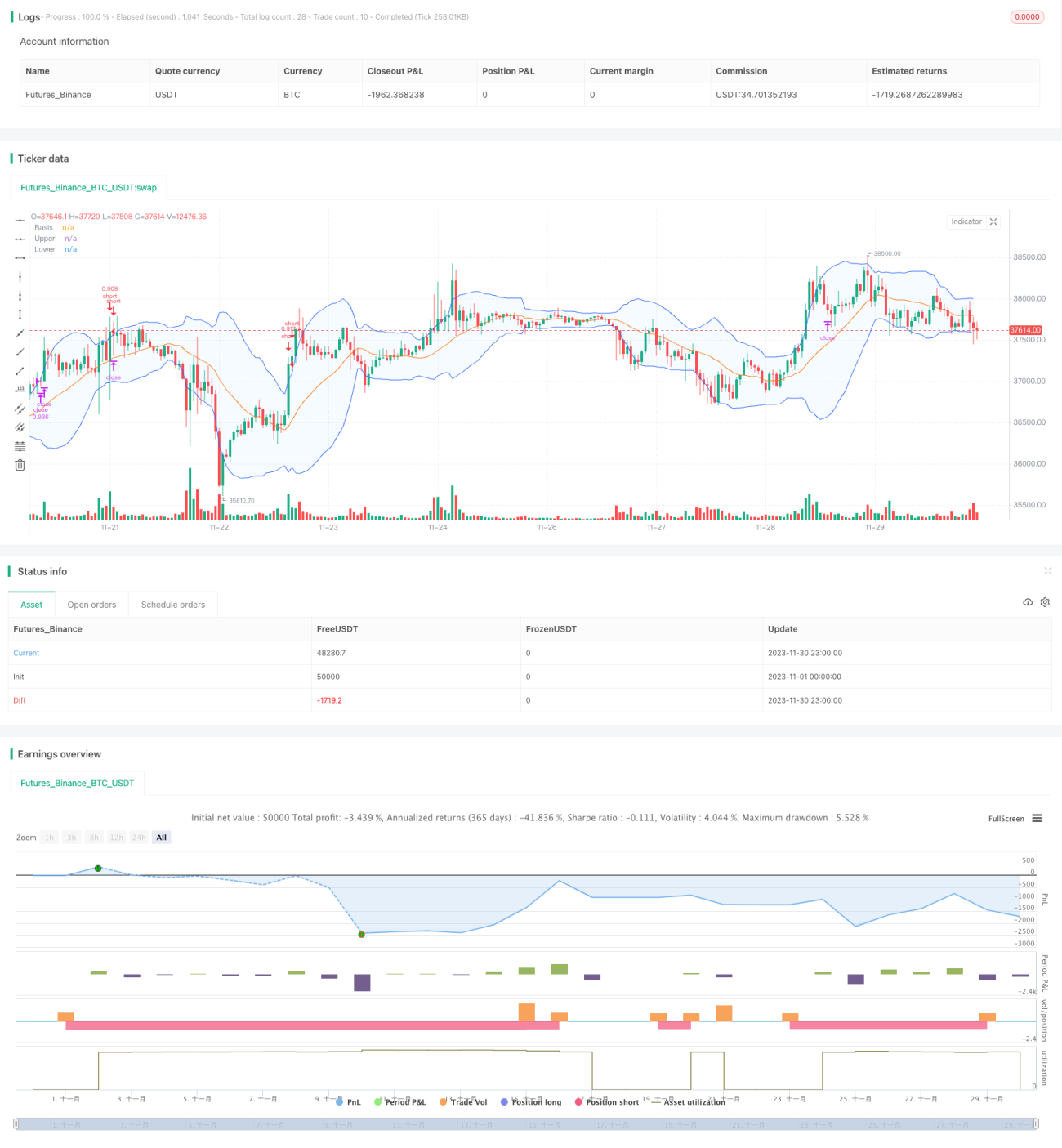

Cette stratégie utilise l'indicateur des bandes de Bollinger pour déterminer si le prix entre en zone de surachat ou survente, combiné au RSI pour évaluer les opportunités de repli. Lorsqu'une croix de la mort se forme en zone de surachat, une position courte est ouverte, et la perte est stoppée lorsque le prix dépasse la bande supérieure de Bollinger.

Principe de la stratégie

La stratégie repose principalement sur les principes suivants :

- Lorsque le cours de clôture franchit la bande supérieure de Bollinger, l'actif entre en zone de surachat, ce qui laisse présager une opportunité de repli.

- Le RSI permet de détecter efficacement les zones de surachat/survente : un RSI > 70 indique une zone de surachat.

- Lorsque le cours de clôture repasse sous la bande supérieure, une position courte est ouverte.

- La position est fermée lorsque le RSI sort de la zone de surachat ou que le stop loss est déclenché.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation des bandes de Bollinger pour identifier les zones de surachat/survente améliore le taux de réussite des trades.

- La combinaison avec le RSI filtre les faux signaux de breakout, évitant des pertes inutiles.

- Un bon ratio gain/perte, avec un contrôle maximal du risque.

Analyse des risques

Cette stratégie comporte les risques suivants :

- Une poursuite de la hausse après le franchissement de la bande supérieure peut entraîner une perte plus importante.

- Un RSI qui ne redescend pas à temps peut aggraver la perte.

- Position unidirectionnelle, inapte au trading en marché sans tendance nette.

Les risques peuvent être réduits par les méthodes suivantes :

- Ajuster le stop loss de manière appropriée pour couper les pertes rapidement.

- Combiner d'autres indicateurs pour confirmer le signal de retour du RSI.

- Intégrer des indicateurs de moyenne mobile pour déterminer si le marché entre en consolidation.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les points suivants :

- Optimiser les paramètres des bandes de Bollinger pour s'adapter à davantage d'instruments de trading.

- Optimiser les paramètres du RSI pour améliorer son efficacité.

- Ajouter d'autres indicateurs pour détecter les points de retournement de tendance.

- Intégrer une logique de trading long.

- Combiner une stratégie de stop loss dynamique, ajustant le seuil en fonction des conditions.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de trading à court terme typique en zone de surachat. Elle utilise les bandes de Bollinger pour définir les points d'entrée et de sortie, et le RSI pour filtrer les signaux. Le risque est maîtrisé par un stop loss approprié. L'efficacité peut être améliorée via l'optimisation des paramètres, la combinaison d'indicateurs et l'ajout de logiques d'ouverture de positions.

- 1