Stratégie de combinaison de retournement à double facteur et indicateur incrémental

Aperçu

Cette stratégie est une stratégie de trading de retournement combiné basée sur un modèle à double facteur. Elle intègre deux facteurs : le retournement du motif 123 et l'indice d'incrément, réalisant un effet d'addition des signaux de la stratégie. Lorsque les deux facteurs émettent simultanément un signal d'achat ou de vente, la stratégie exécute l'opération correspondante (long ou short).

Principe de la stratégie

Facteur de retournement 123

Ce facteur opère en fonction du motif 123 des prix. Lorsque la relation des prix de clôture des deux derniers jours est « bas-haut » et que l'indicateur Stochastique est inférieur à 50, on identifie un signal de retournement de fond (achat long). Lorsque la relation des prix de clôture des deux derniers jours est « haut-bas » et que l'indicateur Stochastique est supérieur à 50, on identifie un signal de retournement de sommet (vente à découvert).

Facteur d'indice d'incrément

Ce facteur juge le retournement de tendance en fonction de l'augmentation ou de la diminution de la fourchette de fluctuation des prix. Une augmentation de la fourchette entraîne une hausse de l'indice, une diminution entraîne une baisse de l'indice. Lorsque l'indice traverse un seuil à la hausse, un signal de vente à découvert est généré ; lorsqu'il le traverse à la baisse, un signal d'achat long est généré.

Les positions ne sont ouvertes que lorsque les deux facteurs émettent un signal dans la même direction, permettant ainsi à la stratégie de réaliser des bénéfices tout en évitant les faux signaux provenant d'un seul facteur.

Analyse des avantages

- Modèle à double facteur, combinant le motif de prix et l'indicateur de volatilité, améliorant la précision des signaux.

- Le motif 123 identifie les extremums locaux, l'indice d'incrément capture les points de retournement de tendance globale : complémentarité des forces.

- Ouverture de position uniquement lorsque les deux facteurs émettent un signal dans la même direction, filtrant efficacement les faux signaux et améliorant la stabilité de la stratégie.

Analyse des risques

- Il existe une probabilité que les deux facteurs émettent simultanément un signal erroné, entraînant un risque de perte.

- Le risque d'échec du retournement existe ; un stop-loss doit être mis en place pour contrôler les pertes.

- Une optimisation incorrecte des paramètres peut entraîner un surajustement.

Le risque peut être réduit en élargissant l'ensemble d'entraînement, en appliquant un stop-loss strict et en utilisant un filtrage multi-facteurs.

Axes d'optimisation

- Tester davantage de combinaisons d'indicateurs de prix et de volatilité.

- Ajouter un modèle d'apprentissage automatique pour juger la qualité des signaux et ajuster dynamiquement la taille des positions.

- Intégrer le volume de transactions, les bandes de Bollinger et d'autres facteurs pour découvrir davantage d'Alpha.

- Utiliser la méthode walk-forward pour une optimisation glissante, améliorant la robustesse.

Résumé

Cette stratégie combine deux facteurs : le motif de prix et l'indicateur de volatilité. Elle n'ouvre des positions que lorsque les deux facteurs émettent un signal dans la même direction, évitant ainsi le risque de faux signaux provenant d'un seul facteur et améliorant la stabilité globale de la stratégie. Cependant, il existe un certain risque que les deux facteurs émettent simultanément un signal erroné. Nous pouvons améliorer les performances de la stratégie et le rendement ajusté au risque en élargissant l'ensemble d'entraînement, en définissant un stop-loss et en optimisant la combinaison des facteurs.

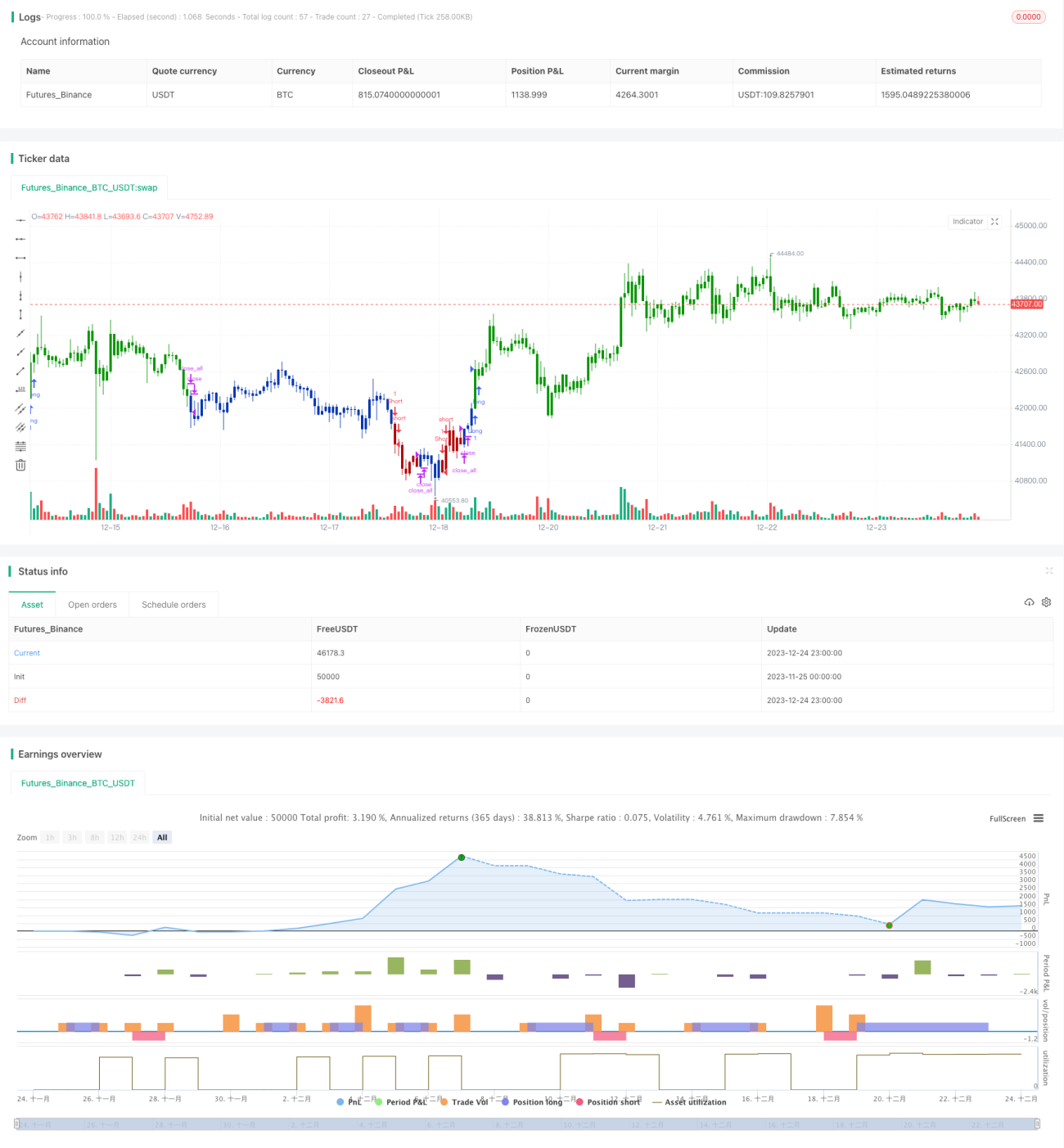

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1