Stratégie de tendance par cassure des supports et résistances dynamiques

Aperçu

Cette stratégie détermine la direction de la tendance en se basant sur la cassure des supports et résistances dynamiques à long terme, en utilisant la cassure de ces niveaux comme signal d'entrée. Elle utilise des lignes brisées pour définir les points hauts et bas, avec confirmation sur 2 chandeliers, ce qui entraîne un retard de 2 chandeliers. Elle calcule la différence des moyennes mobiles simples (SMA) des points hauts et bas sur une certaine période (par défaut 21) pour servir de supports et résistances auxiliaires. Cette idée provient de l'indicateur Nebula-Advanced-Dynamic-Support-Resistance de synapticEx. Lorsque le prix casse le support/résistance dynamique, on prend une position longue ou courte.

Principe de la stratégie

La stratégie utilise la logique suivante pour déterminer la tendance et les signaux de trading :

-

Détection des points hauts et bas à l'aide de lignes brisées : Parmi les 5 chandeliers actuels, si le plus bas du 5e chandelier est inférieur à celui du 4e, le 4e inférieur au 3e, le 3e supérieur au 2e, et le 2e supérieur au 1er, alors le plus bas du 3e chandelier est confirmé comme le plus bas des plus bas. Le raisonnement est symétrique pour les points hauts.

-

Calcul du nombre de points hauts

hnet de points baslnsur une période donnée (par défaut 21). Sihn > 0etln > 0, on calcule la moyenne des points hautshsum/hnet la moyenne des points baslsum/lnsur cette période. Leur écartrsert de niveau de support/résistance auxiliaire. -

Comparaison du prix de clôture avec la résistance dynamique

lvalret le support dynamiquehvalrpour déterminer la direction de la tendance. Un dépassement effectif est validé si le prix de clôture franchit l'un des deux. -

Lorsque le prix franchit effectivement la ligne de résistance dynamique, on prend une position longue ; lorsqu'il franchit effectivement la ligne de support dynamique, on prend une position courte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

L'utilisation de lignes brisées pour identifier les supports et résistances est plus précise et permet d'éviter les faux cassures.

-

Les supports et résistances basés sur des statistiques à long terme ont une plus grande valeur de référence, ce qui réduit le risque de la position.

-

L'introduction de supports et résistances auxiliaires améliore la validité des cassures.

-

La logique de la stratégie est simple et claire, facile à comprendre et à implémenter, adaptée au trading quantitatif.

-

La période de calcul statistique des supports et résistances est personnalisable, ce qui permet de s'adapter à différentes périodes et instruments.

Analyse des risques

Cette stratégie comporte également certains risques :

-

La détermination des points de support/résistance par lignes brisées a un retard de 2 chandeliers, ce qui peut faire manquer le meilleur point d'entrée.

-

Les supports/résistance prévus ne sont qu'indicatifs ; le prix peut toujours subir des cassures inexplicables.

-

Une période de calcul statistique inappropriée peut entraîner une inefficacité des supports/résistances.

-

Après une cassure, le prix peut se retourner et déclencher un stop-loss.

-

Après avoir pris une position longue ou courte, le prix peut connaître une volatilité importante, entraînant des pertes plus conséquentes.

Les mesures de contrôle des risques et d'optimisation correspondantes incluent :

-

Raccourcir la période de calcul pour réduire le retard.

-

Combiner davantage de facteurs pour prédire les niveaux de support/résistance.

-

Tester la stabilité des paramètres de période.

-

Définir un stop-loss raisonnable.

-

Utiliser des méthodes de gestion des positions pour limiter les pertes par trade.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Utiliser des méthodes d'apprentissage automatique pour prédire les supports et résistances, ce qui peut améliorer le taux de réussite des cassures.

-

Combiner l'indicateur de volume (CONF) pour juger de la validité de la cassure. Une forte participation des positions ouvertes lors d'une cassure est plus convaincante.

-

Classifier les supports et résistances par différentes périodes (ex : journalière, hebdomadaire) pour améliorer leur efficacité.

-

Ajouter des positions gagnantes (pyramiding) et utiliser un trailing stop pour équilibrer les profits et pertes, ce qui permet de sécuriser les gains tout en cherchant des rendements plus importants.

-

Combiner des indicateurs de moyenne mobile pour déterminer la tendance, évitant ainsi d'entrer en position sans tendance claire.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance relativement robuste et fiable. Elle a une probabilité élevée de déterminer correctement la direction de la tendance et intègre certaines mesures de contrôle des risques. Cependant, en raison d'un certain retard, elle ne peut garantir à 100 % que chaque position longue ou courte sera rentable. Par conséquent, elle convient mieux aux traders quantitatifs expérimentés qui peuvent la combiner avec leurs propres stratégies. En optimisant les paramètres de période statistique et en l'associant à d'autres indicateurs ou modèles, cette stratégie peut devenir un efficace stratégie de suivi de tendance.

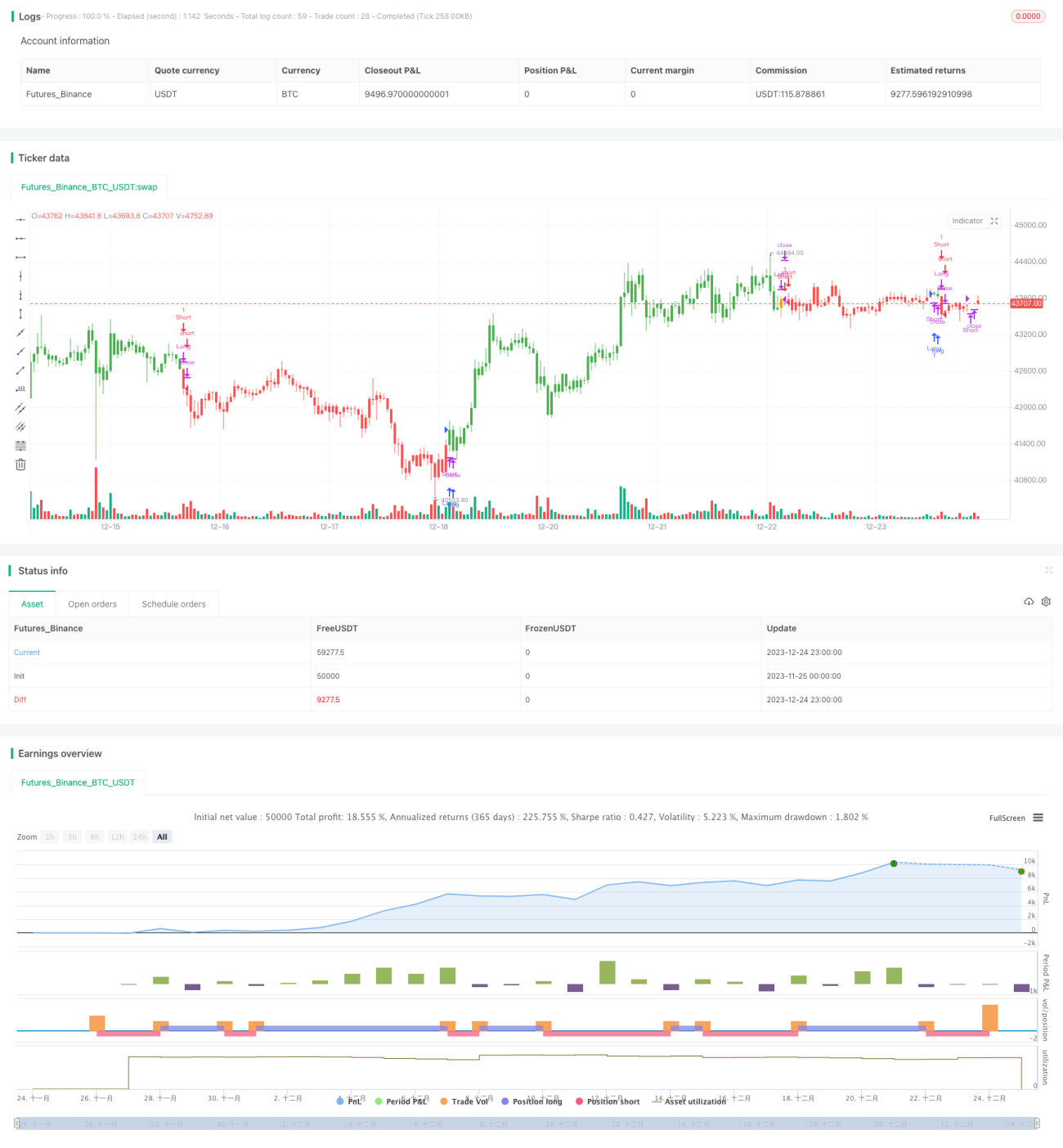

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1