Stratégie quantitative fusionnant un indice de retournement avec des signaux de double tendance

Aperçu

Cette stratégie est intitulée « Stratégie quantitative d'inversion basée sur la fusion de signaux de tendance doubles ». Elle combine deux signaux stratégiques distincts : un signal d'inversion à court terme basé sur l'indicateur stochastique, et un signal de tendance à long terme basé sur le volume. Leur fusion forme un signal d'entrée stable.

Principe de la stratégie

La stratégie se compose de deux parties. La première partie utilise l'indicateur Stochastique à 9 périodes pour générer un signal d'inversion à court terme. Concrètement, si le cours de clôture est supérieur à celui de la veille, et que la ligne rapide à 9 périodes est inférieure à 50 tandis que la ligne lente est supérieure à 50, on prend une position longue ; si le cours de clôture est inférieur à celui de la veille, et que la ligne rapide à 9 périodes est supérieure à 50 tandis que la ligne lente est inférieure à 50, on prend une position courte. On exploite ainsi les croisements haussier et baissier du Stochastique pour former un signal d'inversion à court terme.

La deuxième partie utilise l'indice de volume négatif (NVI) pour générer un signal de tendance à long terme. Le calcul du NVI est le suivant : si le volume du jour est inférieur à celui de la veille, on ajoute le taux de variation du cours de clôture du jour ; si le volume du jour est supérieur ou égal à celui de la veille, on conserve la valeur du jour précédent. Le signal de tendance à long terme est formé par la moyenne mobile de l'indice NVI.

Enfin, la stratégie combine les deux signaux. Un signal d'entrée n'est généré que lorsque le signal d'inversion à court terme et le signal de tendance à long terme sont dans la même direction. Cela permet de filtrer les faux signaux et d'améliorer la stabilité.

Analyse des avantages

Le principal avantage de cette stratégie est la stabilité des signaux. Le signal d'inversion à court terme capture les corrections de marché à court terme, tandis que le signal de tendance à long terme garantit que la tendance principale reste inchangée. Leur combinaison améliore considérablement la stabilité du signal et filtre efficacement les signaux à court terme à fort taux de fausses alertes.

De plus, cette stratégie comporte peu de paramètres et est facile à optimiser. L'utilisateur peut simplement ajuster les paramètres du NVI pour l'adapter aux caractéristiques de différents marchés.

Analyse des risques

Le principal risque de cette stratégie réside dans le décalage temporel possible entre les deux signaux. Il peut y avoir un certain retard entre le signal d'inversion à court terme et le signal de tendance à long terme, ce qui entraîne une période où les deux signaux ne sont pas alignés, empêchant la formation d'un signal d'entrée stable.

Par ailleurs, l'indicateur NVI est également sensible aux variations de volume anormalement fortes, ce qui peut conduire à une mauvaise évaluation de la tendance à long terme.

Pour réduire ces risques, on peut ajuster les paramètres du NVI de manière appropriée, ou ajouter un stop-loss pour limiter les pertes individuelles.

Directions d'optimisation

Cette stratégie peut être optimisée principalement dans les domaines suivants :

- Optimiser les paramètres de l'indicateur Stochastique pour améliorer la capacité de détection des inversions.

- Optimiser la période de longueur du NVI pour renforcer sa capacité à identifier les tendances à long terme.

- Ajouter des conditions de filtrage du volume pour exclure les faux signaux dus à des volumes anormaux.

- Ajouter une stratégie de stop-loss pour contrôler les pertes individuelles.

Résumé

Cette stratégie, basée sur la logique d'inversion à court terme et de tendance à long terme, conçoit un mécanisme d'entrée stable qui permet de contrôler efficacement le taux de fausses alertes et d'améliorer la stabilité des signaux. Les prochaines étapes d'optimisation pourront porter sur l'ajustement des paramètres, l'ajout de conditions de filtrage, etc., afin d'accroître encore la stabilité de la stratégie.

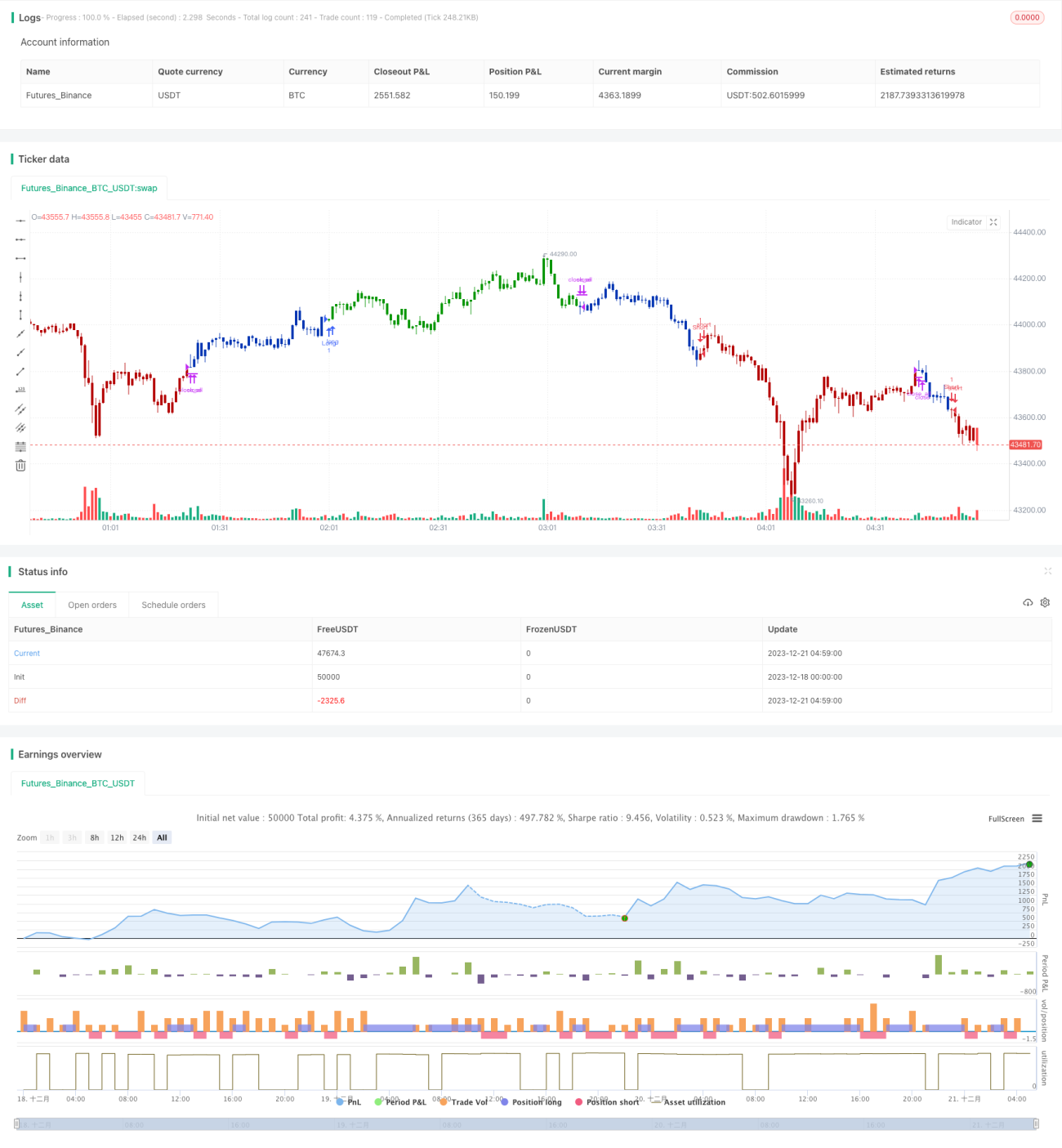

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-21 05:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 29/03/2021

// This is combo strategies for get a cumulative signal. - 1