Stratégie de trading ETF basée sur l'ATR et les breakouts

Aperçu

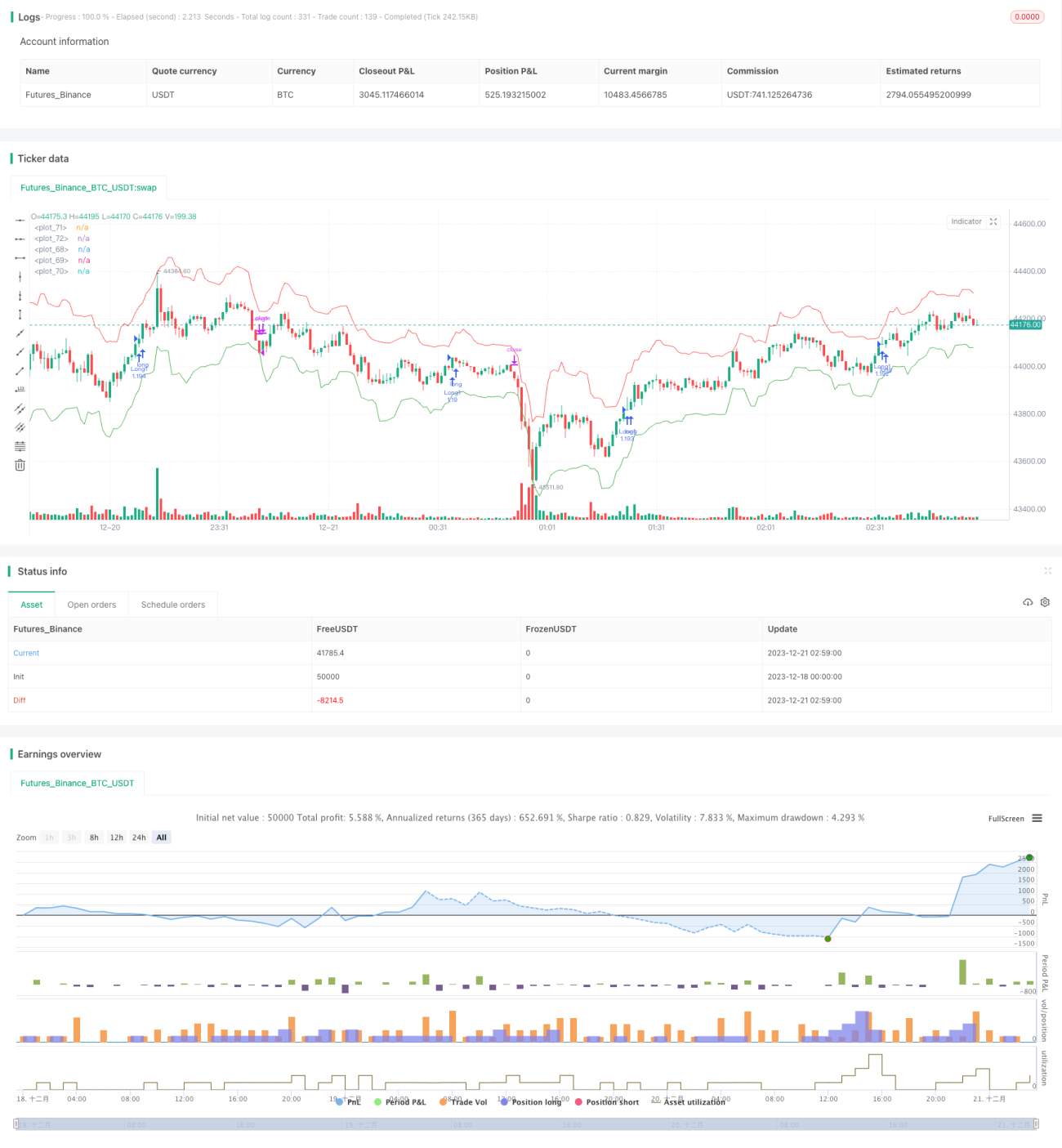

Cette stratégie est une stratégie de trading automatisée d'ETF basée sur l'Average True Range (ATR) et les cassures de prix. Elle utilise l'ATR pour calculer les niveaux de stop-loss et de take-profit, et ouvre des positions longues ou courtes lorsque le prix dépasse le plus haut ou le plus bas sur une certaine période.

Principe de la stratégie

La stratégie repose principalement sur les principes suivants :

-

Utiliser le plus haut et le plus bas sur une certaine période (par exemple 20 bougies) pour déterminer la tendance et la direction des prix. Lorsque le prix dépasse le plus haut de la période, on ouvre une position longue ; lorsqu'il dépasse le plus bas, on ouvre une position courte.

-

Utiliser l'ATR pour calculer dynamiquement le niveau de stop-loss. La distance du stop-loss par rapport au prix d'entrée est égale à la valeur de l'ATR sur une période multipliée par un coefficient (par exemple 2).

-

Utiliser l'ATR pour calculer le niveau de take-profit. La distance du take-profit par rapport au prix d'entrée est égale à la valeur de l'ATR sur une période multipliée par un coefficient (par exemple 1).

-

Utiliser un trailing stop basé sur l'ATR (ATRtrailer) pour suivre les positions. Lorsque le prix évolue défavorablement et dépasse le niveau de trailing stop, la position est fermée pour limiter les pertes.

Cette stratégie est simple et fiable : elle prend en compte la direction de la tendance des prix pour capter rapidement les mouvements, tout en définissant des niveaux de stop-loss et de take-profit pour sécuriser les gains et gérer le risque.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Concept simple et clair, facile à comprendre et à mettre en œuvre.

-

L'utilisation de l'ATR pour calculer les niveaux de stop-loss et de take-profit permet d'ajuster dynamiquement la taille des positions et de contrôler le risque de manière flexible.

-

La stratégie de cassure sur période permet de capter efficacement les tendances de prix, offrant de bons rendements.

-

Le trailing stop permet de couper les pertes rapidement, évitant de prendre des risques excessifs.

-

Convient aux instruments présentant des tendances marquées, comme les ETF et les actions.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

En période de volatilité latérale, de nombreux faux signaux et ouvertures de positions inverses peuvent se produire.

-

Un paramétrage inapproprié des périodes peut entraîner un manque de capture des tendances ou un nombre excessif de fausses transactions.

-

Un réglage inadéquat des coefficients peut rendre le stop-loss ou le take-profit trop agressif ou trop conservateur, affectant ainsi la rentabilité.

-

Les risques inhérents aux ETF eux-mêmes, tels que le risque politique ou le risque de prime, peuvent également impacter la stratégie.

Solutions correspondantes :

- Optimiser les paramètres pour réduire le taux de fausses transactions.

- Combiner plusieurs facteurs et filtres pour confirmer les signaux de trading.

- Adapter les paramètres en fonction des différents marchés.

- Diversifier les investissements et contrôler la taille des positions sur chaque ETF.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Intégrer des indicateurs tels que les moyennes mobiles pour filtrer les faux signaux.

-

Ajouter un module d'optimisation adaptative des paramètres, capable d'ajuster automatiquement les paramètres en fonction des différentes périodes et des instruments.

-

Utiliser un modèle d'apprentissage automatique pour prédire les plus hauts et les plus bas de la prochaine bougie, afin de mieux anticiper les cassures.

-

Prendre en compte des indicateurs tels que le volume des transactions pour éviter les fausses cassures.

-

Optimiser la taille et le ratio des positions ouvertes en fonction des différents instruments et conditions de marché.

Conclusion

La stratégie présente une approche globale claire et simple. Son mécanisme central de cassure associé au stop-loss et take-profit dynamiques basés sur l'ATR permet de contrôler efficacement les risques et de verrouiller les gains. Grâce à l'optimisation des paramètres et à l'intégration de filtres supplémentaires, elle peut renforcer ses facteurs de profit et sa capacité de gestion des risques. C'est une stratégie quantitative qui mérite d'être adoptée et continuellement améliorée.

- 1