Stratégie de gestion de positions à fort effet de levier pour éviter les appels de marge

Aperçu

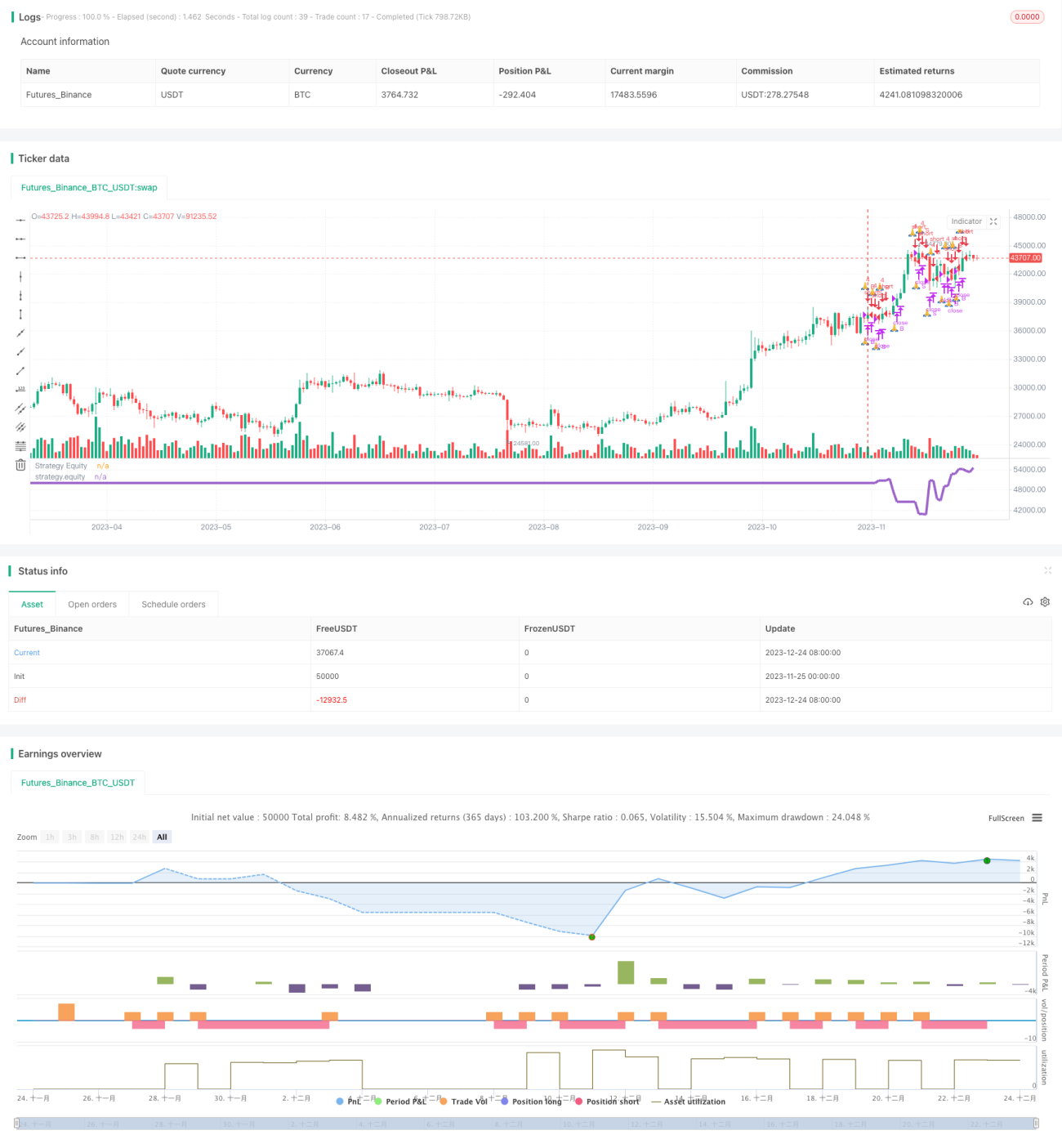

Cette stratégie permet de gérer le risque de marge en fermant rapidement les positions lors de fortes fluctuations du marché, grâce à un effet de levier élevé et à des conditions d'appel de marge.

Principe de la stratégie

- Utiliser un effet de levier élevé, par exemple un ratio de levier de 4x.

- Définir un seuil d'appel de marge, par exemple 25 000 $.

- Lorsque les fonds propres tombent en dessous du seuil d'appel de marge, la stratégie arrête d'ouvrir de nouvelles positions.

- Lorsque les fonds propres continuent de baisser et déclenchent un signal d'appel de marge, la stratégie liquide toutes les positions.

Ces réglages permettent de limiter les pertes et d'éviter le risque d'appel de marge en cas de baisse rapide des fonds propres due à une forte volatilité du marché.

Avantages

- Possibilité de définir un effet de levier flexible en fonction de sa tolérance au risque, pour contrôler le risque par transaction.

- Le mécanisme d'appel de marge permet d'éviter la liquidation forcée du compte.

- Avec un effet de levier élevé, un stop-loss rapide maximise l'évitement du risque.

Analyse des risques

- Un effet de levier élevé amplifie les gains mais aussi les risques.

- Il est nécessaire de définir correctement le seuil d'appel de marge, en cohérence avec le niveau de stop-loss.

- Le stop-loss peut facilement être déclenché inutilement, il faut optimiser la stratégie de stop-loss.

On peut réduire les risques en ajustant le ratio de levier de manière appropriée, en faisant correspondre le seuil d'appel de marge avec le niveau de stop-loss, et en optimisant la stratégie de stop-loss.

Pistes d'optimisation

- Intégrer des indicateurs de tendance pour éviter d'ouvrir des positions à contre-tendance.

- Optimiser la méthode de stop-loss pour éviter les arrêts inutiles.

- Définir des plages horaires sans transaction pour éviter d'ouvrir des positions à certains moments.

- Utiliser des algorithmes d'apprentissage automatique pour ajuster dynamiquement les paramètres.

Résumé

Cette stratégie permet de gérer le risque via un effet de levier élevé et des conditions d'appel de marge, évitant ainsi la liquidation forcée du compte. Cependant, l'effet de levier amplifie également les risques, ce qui nécessite de les réduire davantage en utilisant des jugements de tendance, une optimisation du stop-loss et un contrôle des périodes de trading. On peut également appliquer des techniques plus avancées comme l'apprentissage automatique pour optimiser dynamiquement les paramètres afin de trouver le meilleur équilibre entre rendement et risque.

- 1