Stratégie quantitative de croisement doré des doubles moyennes mobiles

Aperçu

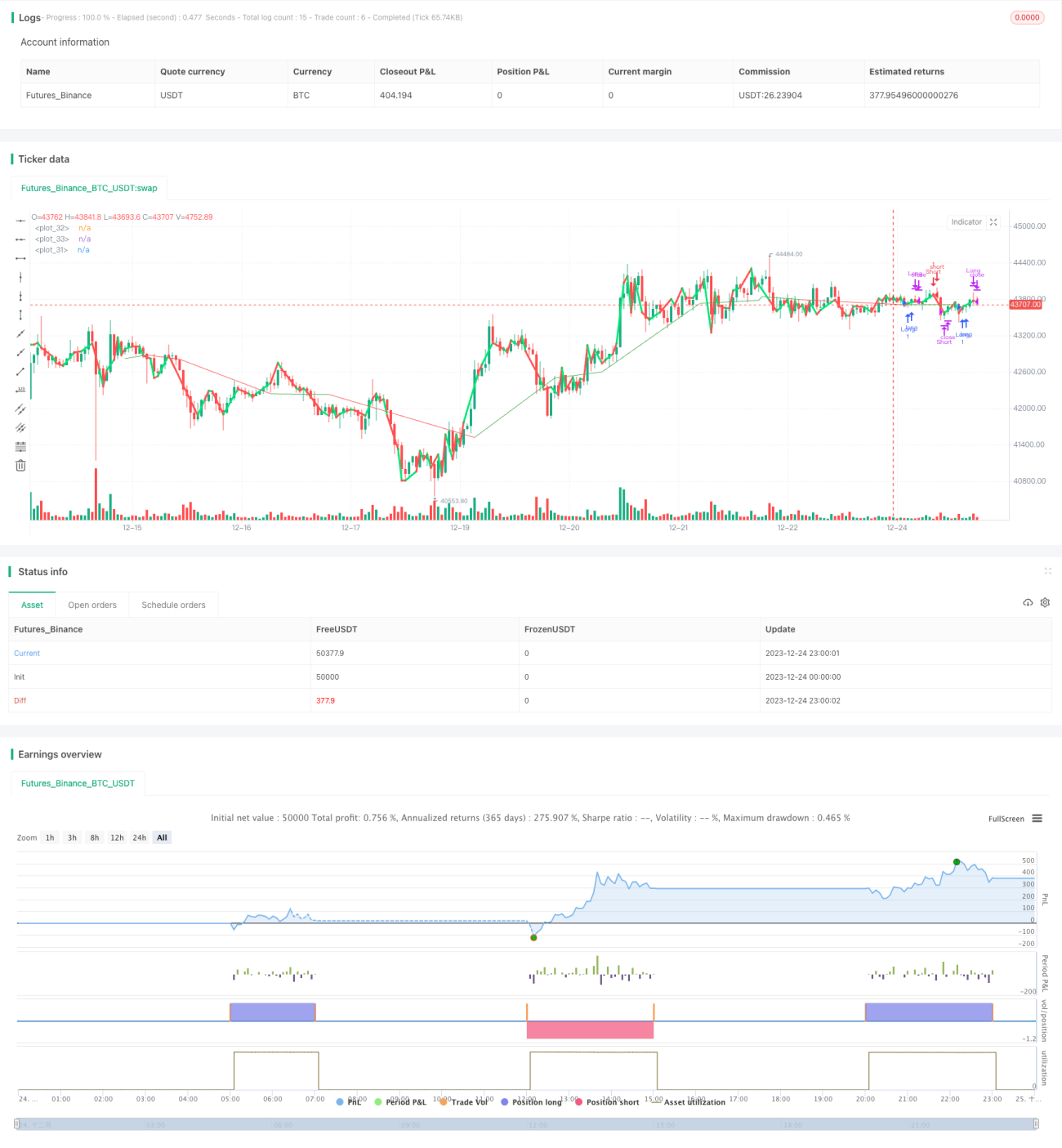

La stratégie quantitative de croisement doré des moyennes mobiles doubles (Dual Moving Average Golden Cross Quantitative Strategy) est une stratégie de trading quantitative basée sur des indicateurs techniques. Elle calcule deux moyennes mobiles de périodes différentes pour déterminer la tendance du marché et réaliser des transactions à faible risque. Lorsque la moyenne mobile à court terme croise à la hausse celle à long terme, un signal de croisement doré est généré, ce qui déclenche une position longue ; lorsqu'elle croise à la baisse, un signal de croisement mortel est généré, ce qui déclenche une position courte. La stratégie combine également un indicateur de canal de prix pour éviter les faux dépassements.

Principe de la stratégie

La stratégie quantitative de croisement doré des moyennes mobiles doubles repose sur la théorie des moyennes mobiles. Les moyennes mobiles filtrent efficacement le bruit du marché et indiquent la direction de la tendance à long terme. Lorsque la moyenne mobile à court terme croise à la hausse celle à long terme, cela signale un retournement haussier du marché, un signal d'achat ; lorsqu'elle croise à la baisse, cela indique un retournement baissier, un signal de vente. Cette stratégie utilise deux ensembles de moyennes mobiles : le premier est une moyenne mobile à 2 jours et une à 3 jours, le second une moyenne mobile à 420 jours. Le croisement à la hausse de la moyenne à 2 jours au-dessus de celle à 3 jours génère un signal d'achat, le croisement à la baisse génère un signal de vente. La moyenne à 420 jours sert à déterminer la tendance à long terme et à éviter les corrections à court terme.

La logique principale du code est la suivante :

- Calculer les moyennes mobiles à 2 jours, 3 jours et 420 jours

- Déterminer les situations de croisement doré et mortel entre les moyennes à 2 et 3 jours

- Utiliser la moyenne à 420 jours pour filtrer les signaux et éviter les faux dépassements

- Générer des signaux d'achat et de vente

Le principe détaillé est :

- Calculer la moyenne mobile simple sur 2 jours (n2ma) et sur 3 jours (nma) du prix de clôture des 3 derniers jours

- Calculer la moyenne mobile pondérée (rvwma) du prix de clôture des 420 derniers jours

- Lorsque n2ma croise à la hausse nma, générer un signal d'achat

- Lorsque n2ma croise à la baisse nma, générer un signal de vente

- Utiliser rvwma comme filtre : un signal d'achat n'est valable que si n2ma est inférieur à rvwma, et un signal de vente n'est valable que si n2ma est supérieur à rvwma

En utilisant le croisement des deux moyennes mobiles pour identifier les points de retournement de tendance à court terme et en ajoutant un paramètre de filtre pour éviter les transactions erronées, cette stratégie permet de capter efficacement les opportunités de retournement de tendance après une correction à court terme, avec un facteur de profit élevé.

Analyse des avantages

La stratégie quantitative de croisement doré des moyennes mobiles doubles présente les avantages suivants :

- Simplicité et fiabilité : elle utilise la théorie du croisement des moyennes mobiles pour déterminer les changements de prix à court terme, avec des signaux clairs et simples.

- Haute sensibilité : les paramètres des moyennes mobiles à 2 et 3 jours sont réactifs, permettant de capter rapidement les variations de prix à court terme.

- Filtrage du bruit : l'introduction d'un indicateur de canal de prix filtre efficacement le bruit, évitant les transactions erronées.

- Adaptabilité : la théorie du croisement des moyennes mobiles s'applique à différents actifs et périodes, facile à mettre en œuvre.

- Facilité d'optimisation : en modifiant les combinaisons de paramètres des moyennes mobiles et les paramètres du filtre, la stratégie offre une grande marge d'optimisation.

- Validation en conditions réelles : ce type de stratégie a été testé sur le marché réel avec des résultats relativement stables.

Analyse des risques

La stratégie quantitative de croisement doré des moyennes mobiles doubles comporte également les risques suivants :

- Risque de correction : un rebond ou une correction à court terme peut déclencher un stop-loss.

- Risque de retournement de tendance : des événements imprévus peuvent entraîner un retournement de tendance à long terme et des pertes.

- Risque d'optimisation des paramètres : des paramètres inappropriés peuvent dégrader les performances de la stratégie.

- Risque de suroptimisation : une optimisation excessive des paramètres peut conduire à un surajustement.

- Risque d'écart entre le backtest et le réel : des différences entre le backtest et les conditions réelles peuvent affecter les résultats.

Les risques peuvent être réduits par les moyens suivants :

- Fixer des niveaux de stop-loss raisonnables pour limiter les pertes par transaction.

- Combiner avec une analyse fondamentale pour éviter les transactions à contre-tendance.

- Choisir des actifs et des périodes adaptés pour l'optimisation.

- Effectuer des tests de sensibilité des paramètres.

- Ajouter une phase de validation en conditions réelles.

Pistes d'optimisation

La stratégie quantitative de croisement doré des moyennes mobiles doubles peut être optimisée dans les domaines suivants :

-

Optimisation des paramètres : ajuster les paramètres des moyennes mobiles et de l'indicateur de canal pour sélectionner la meilleure combinaison. Des outils comme les algorithmes génétiques peuvent être utilisés pour l'optimisation.

-

Sélection des actifs et timing : en fonction des caractéristiques de chaque actif, choisir les paramètres de moyenne mobile les mieux adaptés. Par exemple, pour les actifs volatils, utiliser des périodes plus courtes.

-

Optimisation de la stratégie de stop-loss : mettre en place des stop-loss dynamiques flottants, des trailing stops, etc., pour éviter les sorties prématurées lors de corrections.

-

Optimisation des opérations dans le sens de la tendance : combiner avec des indicateurs de tendance pour effectuer des transactions dans le même sens que la tendance, évitant les opérations à contre-courant.

-

Intégration du machine learning : utiliser des modèles d'apprentissage profond comme LSTM, RNN pour aider à évaluer la qualité des signaux et déterminer le moment d'entrée.

Résumé

La stratégie quantitative de croisement doré des moyennes mobiles doubles utilise le principe simple du croisement des moyennes mobiles pour juger la tendance à court terme des prix. L'ajout d'un indicateur de canal filtre efficacement les faux signaux. La logique de la stratégie est simple et facile à mettre en œuvre, les paramètres sont flexibles, et les résultats des tests en conditions réelles sont satisfaisants. C'est une stratégie quantitative recommandable. Elle peut être améliorée par l'optimisation des paramètres, l'optimisation des stop-loss, l'apprentissage automatique, etc., offrant de meilleures performances et convenant au trading algorithmique d'actifs comme les crypto-monnaies et les actions.

- 1