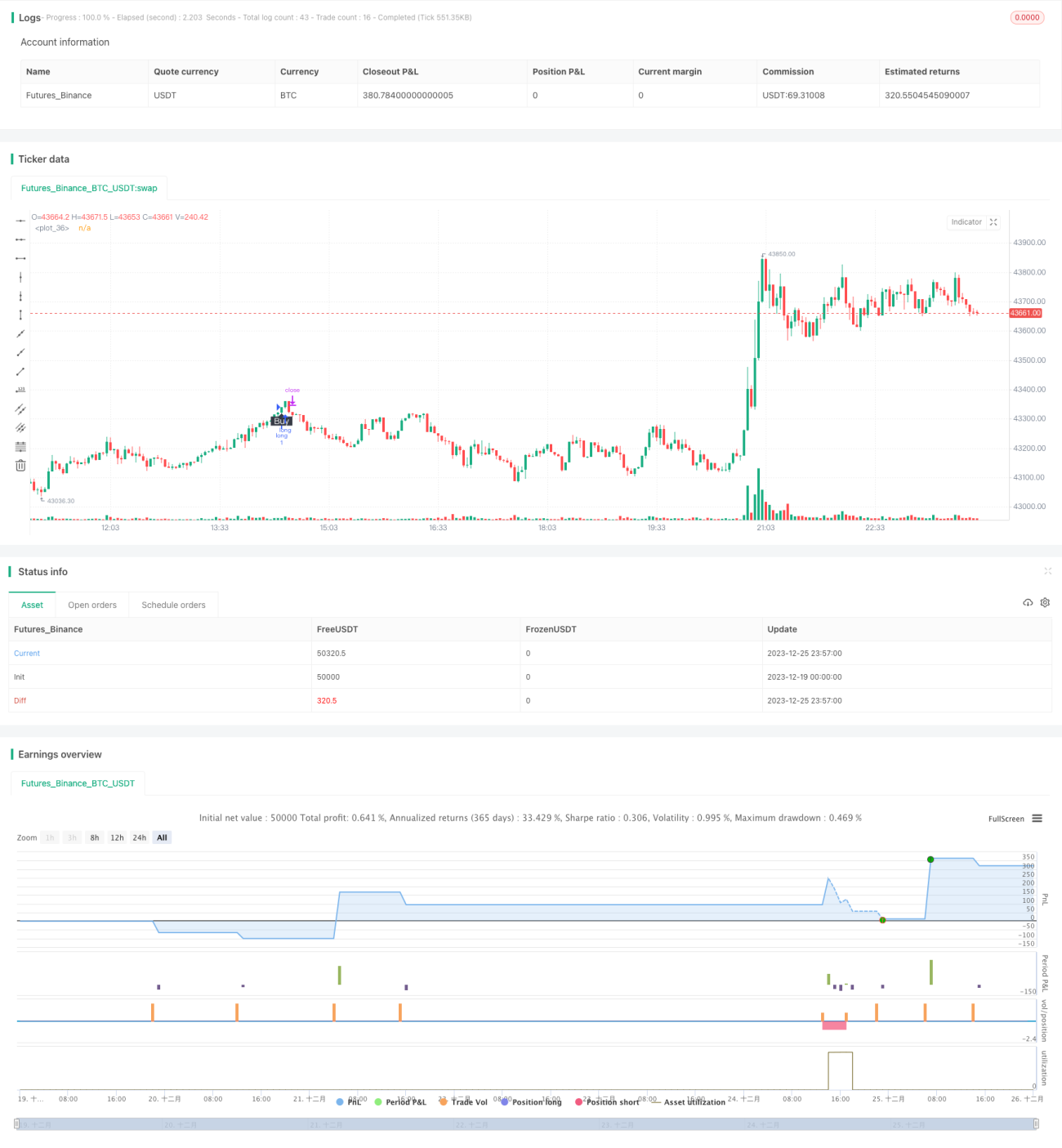

Utiliser la stratégie de breakout RSI bidirectionnel

Aperçu

La stratégie de rupture RSI bidirectionnelle est une stratégie de trading algorithmique qui utilise l'indicateur RSI pour identifier les points de retournement des prix. En comparant l'indicateur RSI avec des seuils haut et bas définis, elle détermine si le marché est en surachat ou survente et génère des signaux de trading.

Principe de la stratégie

Cette stratégie repose principalement sur l'indicateur RSI pour juger du marché. L'indicateur RSI est calculé sur la base des variations du cours de clôture sur une période donnée, reflétant la force d'achat et de vente d'une action. Lorsque le RSI franchit à la hausse le seuil haut défini (par défaut 75), cela indique que l'action entre en zone de surachat ; lorsqu'il franchit à la baisse le seuil bas défini (par défaut 25), cela indique que l'action entre en zone de survente.

Règles de décision de la stratégie :

- Lorsque le RSI franchit à la hausse le seuil haut, on vend à découvert ;

- Lorsque le RSI franchit à la baisse le seuil bas, on achète à découvert ;

- On clôture la position après un stop-loss ou un take-profit.

Sa logique de trading est simple et claire, les paramètres de référence sont définis de manière raisonnable, avec une grande flexibilité de configuration, ce qui la rend adaptée pour capturer les tendances majeures du marché.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Logique simple, facile à comprendre et à mettre en œuvre ;

- Paramètres de référence définis de manière raisonnable, permettant une configuration personnalisée ;

- Logique de trading de retournement configurable, s'adaptant avec souplesse aux conditions du marché ;

- Identification efficace des points de retournement des prix, permettant de capter les grandes tendances.

Dans l'ensemble, les paramètres de référence de cette stratégie sont raisonnables, sa mise en œuvre est simple, et elle permet de juger efficacement des retournements de prix grâce à l'indicateur RSI. Elle convient pour capturer les grandes tendances à moyen et long terme et constitue une stratégie quantitative facile à maîtriser et à utiliser.

Analyse des risques

Bien que cette stratégie soit relativement simple et fiable, nous ne pouvons pas ignorer les risques potentiels auxquels elle est confrontée :

- Probabilité élevée de signaux erronés de l'indicateur RSI. Le RSI ne peut pas prédire parfaitement les retournements de prix et peut entraîner des erreurs de jugement.

- Possibilité de stop-loss successifs dans une tendance. Le RSI a du mal à distinguer un ajustement normal de plage d'un retournement de tendance.

- Pertes importantes dans un marché en range. Le RSI ne peut pas juger efficacement des mouvements de consolidation, ce qui entraîne des pertes accrues dans cet environnement.

Pour contrôler les risques, nous devons prêter attention aux points suivants :

- Ajuster correctement les paramètres pour éviter un taux d'erreur trop élevé ;

- Combiner avec d'autres indicateurs pour confirmer les signaux de trading et améliorer la précision ;

- Augmenter le ratio de take-profit et réduire la perte individuelle par stop-loss ;

- Éviter les transactions dans les marchés en range.

Pistes d'optimisation

Compte tenu des principaux risques de cette stratégie que sont les erreurs de retournement et les pertes dans les marchés en range, nous pouvons l'optimiser dans les directions suivantes :

- Combiner avec d'autres indicateurs pour filtrer les signaux. Par exemple, les indicateurs KDJ, MACD, etc., peuvent jouer un rôle de filtre pour éviter les erreurs de jugement.

- Augmenter le montant unitaire du stop-loss conditionnel. Élargir légèrement l'espace de stop-loss individuel aide la stratégie à suivre la tendance principale.

- Fixer une limite de fréquence d'ouverture de position. Ajouter une logique de seuil limitant à une ou N transactions par période donnée permet de contrôler une ouverture trop dense.

- Mettre en place un jugement de l'état du marché. Ne faire fonctionner la stratégie que sur les marchés en tendance, en évitant les marchés en range, ce qui peut considérablement améliorer le ratio risque/rendement de la stratégie.

Résumé

Dans l'ensemble, la stratégie de rupture RSI bidirectionnelle est une stratégie quantitative simple et pratique. Elle juge des retournements de prix via l'indicateur RSI, réalisant ainsi un suivi simple de tendance. Bien qu'elle présente un certain risque d'erreur de jugement, elle peut être optimisée par l'ajustement des paramètres et le filtrage des signaux, jouant un rôle important dans la capture des tendances à moyen et long terme. Sa logique est concise et elle convient aux débutants en trading quantitatif pour apprendre et se former. Grâce à une optimisation et une application appropriées, cette stratégie peut espérer générer des rendements quantitatifs relativement stables.

- 1