Stratégie de retrait sur rupture du canal de Keltner

Aperçu

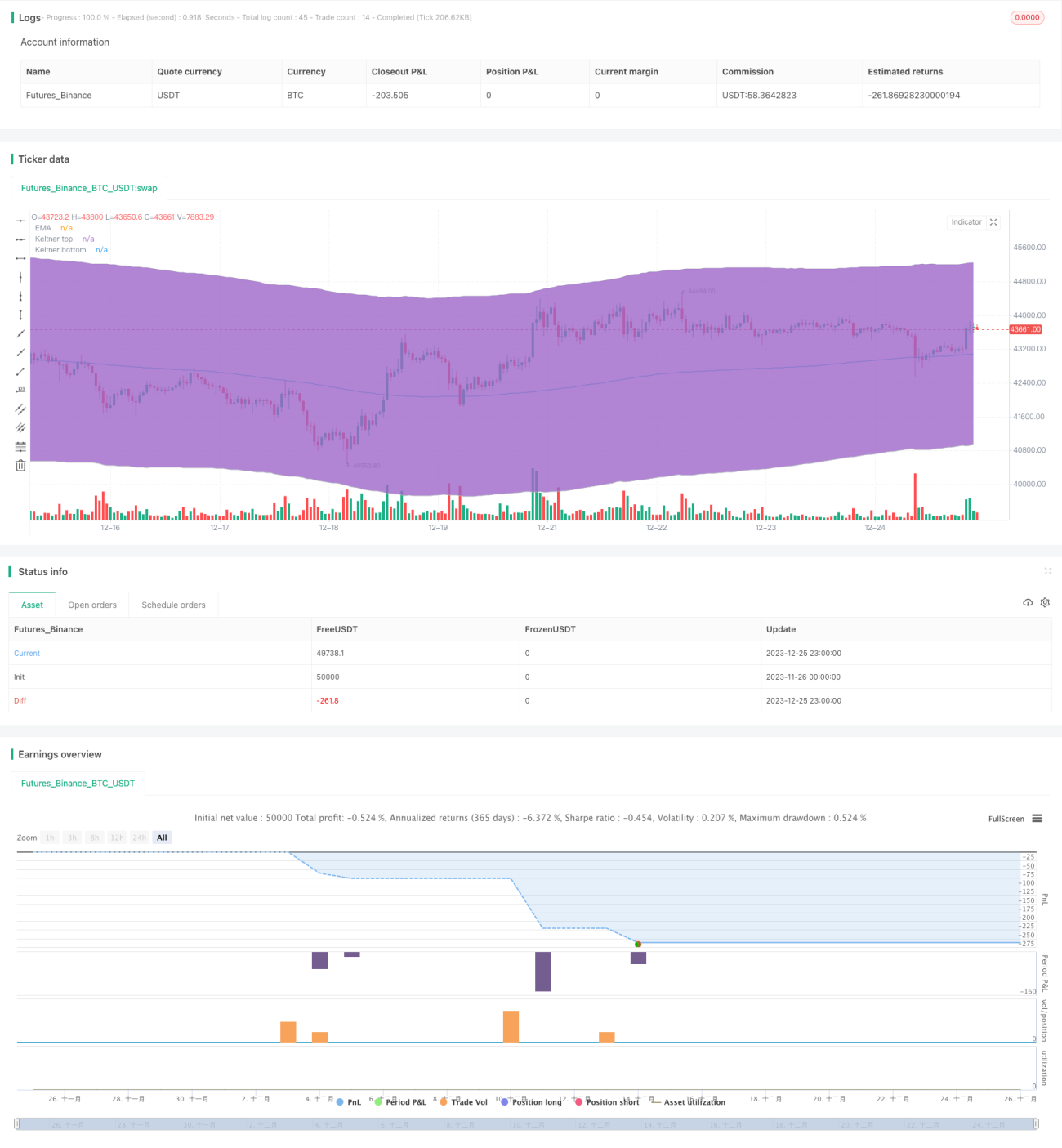

Cette stratégie est conçue autour de l'indicateur des bandes de Keltner pour élaborer une stratégie de trading par retour (pullback). Elle compare le prix avec les bornes supérieure et inférieure des bandes de Keltner afin de détecter les moments de retournement possibles et d'effectuer des opérations d'achat ou de vente appropriées.

Principe de la stratégie

Cette stratégie utilise l'indicateur des bandes de Keltner pour juger la tendance des prix. Les bandes de Keltner sont composées d'une moyenne mobile et de l'Average True Range (ATR). La borne supérieure est égale à la moyenne mobile plus N fois l'ATR ; la borne inférieure est égale à la moyenne mobile moins N fois l'ATR. Lorsque le prix franchit la borne inférieure de bas en haut, on considère que la force haussière s'accroît et on peut prendre une position longue. Lorsque le prix franchit la borne supérieure de haut en bas, on considère que la force baissière s'accroît et on peut prendre une position courte.

Par ailleurs, la stratégie identifie les opportunités de retour (pullback) lorsque le prix touche à nouveau ou franchit les limites des bandes. Par exemple, après une hausse franchissant la borne inférieure, si le prix redescend toucher la borne inférieure sans avoir touché la borne supérieure, cela constitue une opportunité de retour haussier. La stratégie ouvre alors une position longue à ce moment-là.

Analyse des avantages

Il s'agit d'une stratégie qui exploite les caractéristiques de retour des prix. Ses avantages sont :

- Utilisation des bandes de Keltner pour déterminer la direction de la tendance, ce qui permet de filtrer efficacement le bruit.

- Adoption d'une stratégie de retour, permettant d'entrer sur le marché avant un retournement afin de capter des mouvements importants.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Lors d'un marché en tendance unidirectionnelle prolongée, les opportunités de retour peuvent être rares, empêchant de réaliser des bénéfices.

- Des signaux de retour imprécis peuvent entraîner des pertes.

Mesures correctives :

- Optimiser les paramètres, ajuster la largeur des bandes pour s'adapter aux conditions du marché.

- Renforcer la gestion de la taille des positions pour réduire les pertes unitaires.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Filtrage des cassures basé sur le volume pour éviter les faux signaux de cassure.

- Ajustement de la taille des positions en fonction de la volatilité.

- Mise à jour de la méthode de stop-loss, stop suiveur pour verrouiller davantage de profits.

Résumé

Cette stratégie intègre des méthodes de jugement de tendance et de trading par retour, offrant un avantage unique pour capter les retournements de marché. Grâce à l'ajustement des paramètres et à l'extension des fonctionnalités, elle peut encore renforcer sa stabilité et sa rentabilité.

- 1