Double combinaison de stratégies - Stochastique lent et Indice de force relative (RSI)

Aperçu

Cette stratégie combine la stratégie classique du stochastique lent avec celle du Relative Strength Index (RSI) pour former une double approche. Lorsque le stochastique dépasse 80, le marché est considéré comme suracheté ; lorsqu'il passe sous 20, il est survendu. De même, lorsque le RSI dépasse 70, le marché est suracheté ; lorsqu'il passe sous 30, il est survendu. La position n'est ouverte que si les deux indicateurs déclenchent simultanément leur signal.

Principe de la stratégie

Cette stratégie repose principalement sur deux indicateurs classiques – le stochastique lent et le RSI – avec des seuils définis pour détecter les conditions de surachat et de survente.

Partie stochastique lent :

Stochlengthest fixé à 14, soit la période de rétrospection pour le calcul du stochastique.StochOverBoughtest fixé à 80,StochOverSoldà 20, comme seuils de surachat/survente.smoothKetsmoothDsont fixés à 3, respectivement pour lisser les lignes %K et %D.

Les lignes %K et %D calculées sont nommées k et d dans le code.

Lorsque %K franchit %D de bas en haut, c'est un signal haussier. Lorsqu'il la franchit de haut en bas, c'est un signal baissier. Combiné aux conditions de surachat/survente, cela permet de repérer les opportunités.

Partie RSI :

RSIlengthest fixé à 14, soit la période de rétrospection pour le calcul du RSI.RSIOverBoughtest fixé à 70,RSIOverSoldà 30, comme seuils de surachat/survente.

Le RSI calculé est nommé vrsi.

Un RSI dépassant 70 indique un surachat, un RSI descendant sous 30 indique une survente.

Conditions de déclenchement de la double stratégie :

La stratégie n'ouvre une position que lorsque le stochastique et le RSI indiquent simultanément un surachat ou une survente, c'est-à-dire que les deux dépassent leurs seuils respectifs.

Cette combinaison utilise la complémentarité des deux indicateurs pour réduire les faux signaux et améliorer la fiabilité des signaux.

Analyse des avantages

Cette double stratégie fusionnant le stochastique lent et le RSI présente les avantages suivants :

- La combinaison de deux indicateurs permet une validation mutuelle, réduisant les faux signaux et améliorant la qualité et la fiabilité des signaux.

- Le stochastique détecte les conditions de surachat/survente, de même que le RSI ; leur conjonction rend le résultat plus fiable et précis.

- Le stochastique utilise les lignes %K et %D avec des paramètres de lissage réglables, évitant l'influence de valeurs extrêmes isolées.

- Le RSI réagit relativement rapidement, tandis que le stochastique identifie les tendances à moyen-long terme et les points de retournement, ce qui rend la stratégie plus complète.

- Le style de trading est conservateur : les positions ne sont ouvertes que lorsque les deux indicateurs concordent, évitant les entrées précipitées et réduisant la fréquence des trades.

Risques et solutions

Cette stratégie présente également certains risques, notamment :

-

Risque lié aux paramètres

Un mauvais réglage des seuils peut faire manquer des opportunités ou générer de faux signaux. L'optimisation et les tests répétés permettent de trouver les meilleurs paramètres. -

Signaux insuffisants de la double stratégie

En raison de la double condition, la fréquence des signaux peut être faible, ce qui sous-exploite le capital. Il est possible d'assouplir légèrement les paramètres pour augmenter le nombre de signaux. -

Problème de retard des indicateurs

Le stochastique et le RSI présentent tous deux un certain retard et peuvent manquer des opportunités de changements rapides. Des indicateurs plus réactifs peuvent être utilisés en complément. -

Inadaptation à certains instruments

Cette stratégie est plus adaptée aux instruments relativement stables et volatiles, comme les indices boursiers ou les métaux précieux. Elle peut être moins efficace sur des instruments à faible volatilité.

Pistes d'optimisation

La stratégie peut être améliorée selon les axes suivants :

-

Optimisation des paramètres

Utiliser une optimisation algorithmique ou manuelle pour trouver la combinaison de paramètres la plus performante. -

Ajout d'un mécanisme de stop-loss

Mettre en place un stop-loss suiveur ou un stop-loss en pourcentage pour limiter les pertes unitaires. -

Combinaison avec d'autres indicateurs

Intégrer des indicateurs de volume, des moyennes mobiles, etc., pour aider à juger la qualité des signaux. -

Assouplissement des conditions de la double stratégie

Assouplir légèrement les seuils de déclenchement pour augmenter le nombre de signaux.

Résumé

Cette stratégie combine le stochastique lent et le RSI. Elle ne déclenche des signaux que lorsque les deux indicateurs indiquent simultanément un surachat ou une survente, offrant ainsi une fiabilité élevée des signaux et un style de trading conservateur. Elle présente néanmoins des risques liés au réglage des paramètres et une fréquence de signaux potentiellement faible. Des améliorations et optimisations sont possibles via l'optimisation des paramètres, la mise en place de stops, l'introduction d'indicateurs supplémentaires, etc., afin de rendre la stratégie plus stable et robuste.

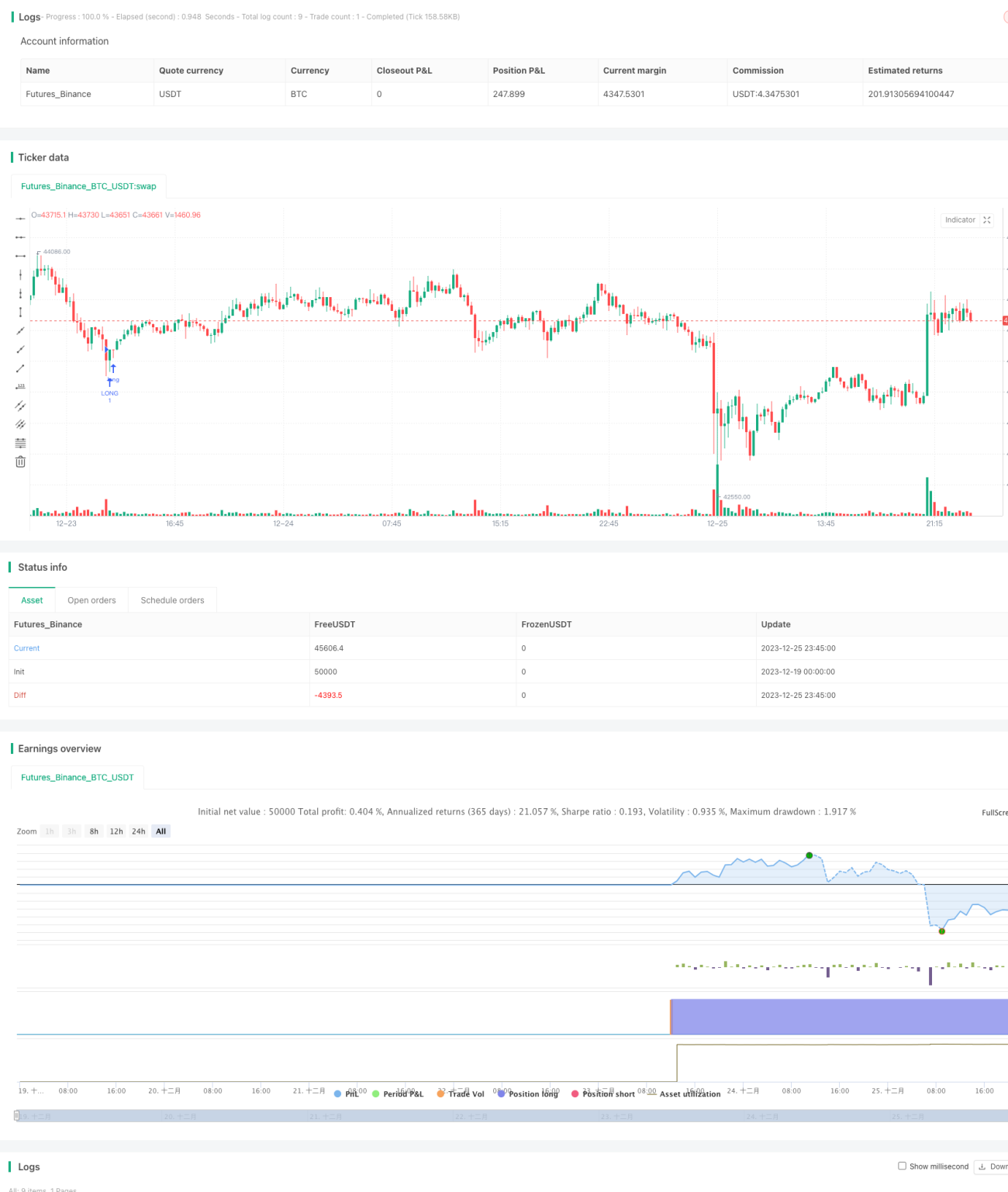

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1