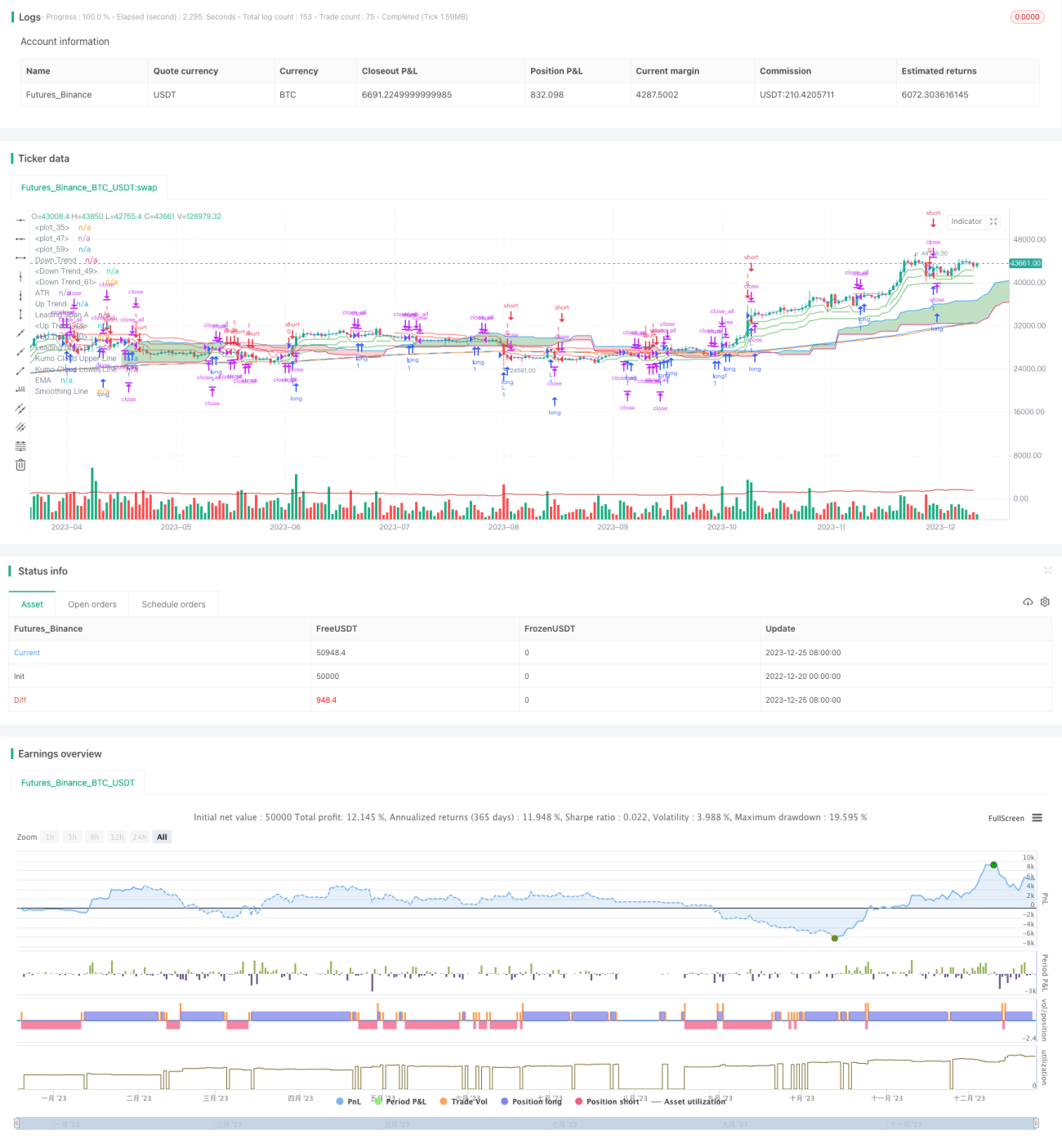

Stratégie de trading quantitatif Triple Super Trend Ichimoku Cloud

Aperçu

Cette stratégie est un système de trading quantitatif qui combine trois indicateurs de suivi de tendance (SuperTrend), l'indicateur Ichimoku Kinko Hyo, l'indicateur ATR (Average True Range) et la moyenne mobile exponentielle (EMA). Elle utilise les trois SuperTrends pour déterminer la direction du marché, l'Ichimoku pour identifier les niveaux de support/résistance, l'ATR pour définir les stop-loss, et l'EMA pour confirmer la tendance, formant ainsi un système de trading relativement complet.

Principe de la stratégie

Le cœur de la stratégie repose sur le jugement des trois indicateurs SuperTrend. L'indicateur SuperTrend détermine la direction de la tendance en comparant le prix à la valeur de l'ATR sur une période donnée. Lorsque le prix est supérieur à la bande supérieure, c'est un signal haussier ; lorsqu'il est inférieur à la bande inférieure, c'est un signal baissier. Cette stratégie utilise trois ensembles de paramètres différents pour le SuperTrend. Lorsque les trois SuperTrends donnent simultanément un signal haussier ou baissier, un signal de trading est déclenché.

De plus, l'indicateur Ichimoku, via l'épaisseur du nuage, évalue la force de la tendance actuelle, filtrant ainsi certains faux signaux. L'ATR est utilisé pour définir les niveaux de stop-loss. L'EMA est utilisée pour confirmer la tendance à moyen/long terme.

Plus précisément, lorsque le prix est supérieur à la bande supérieure des trois SuperTrends, on prend une position longue ; lorsqu'il est inférieur à la bande inférieure des trois SuperTrends, on prend une position courte. Il est également exigé que le prix soit au-dessus ou en dessous du nuage Ichimoku, afin de filtrer les signaux incertains. Le stop-loss est défini comme le prix d'ouverture moins la valeur de l'ATR, permettant un suivi dynamique.

Avantages de la stratégie

-

Les paramètres des trois SuperTrends étant différents, ils filtrent efficacement le bruit du marché et améliorent la précision de la détection de la direction de la tendance.

-

L'indicateur Ichimoku évalue la force de la tendance et évite les fausses cassures. Le stop-loss basé sur l'ATR est raisonnable et permet de minimiser les pertes importantes.

-

L'EMA aide à confirmer la tendance à moyen/long terme, et se combine avec le jugement des SuperTrends pour une validation croisée, améliorant ainsi la fiabilité des signaux.

-

La combinaison de plusieurs indicateurs permet une validation croisée et une évaluation globale de la tendance du marché, rendant les signaux plus fiables.

Risques de la stratégie

-

Bien que l'indicateur Ichimoku soit utilisé, il existe un risque que le prix traverse l'épaisseur du nuage et entre dans une zone inefficace. Dans ce cas, l'ATR limite une partie des pertes.

-

En cas de forte volatilité du marché, le stop-loss défini par l'ATR peut être déclenché directement, augmentant ainsi le taux de pertes de la stratégie. Il est alors possible d'ajuster les paramètres de l'ATR ou d'élargir la plage de stop-loss.

-

Si les paramètres des trois SuperTrends sont mal choisis, ils peuvent générer de nombreux signaux inefficaces. Cela nécessite un backtesting approfondi pour trouver la meilleure combinaison de paramètres.

Pistes d'optimisation

-

On peut ajouter d'autres indicateurs, tels que les indicateurs de volatilité ou les bandes de Bollinger, pour filtrer davantage les signaux et améliorer la fiabilité.

-

On peut améliorer le calcul de l'ATR pour ajuster dynamiquement la plage de stop-loss en cas de fortes fluctuations, réduisant ainsi le taux de pertes.

-

On peut intégrer un modèle d'apprentissage automatique entraîné sur des données historiques pour prendre des décisions d'achat/vente, réduisant l'impact des réglages manuels des paramètres et améliorant la précision des signaux.

Résumé

Cette stratégie combine quatre éléments : les trois SuperTrends, l'Ichimoku, l'ATR et l'EMA. Grâce à la validation croisée des signaux par différents indicateurs, elle détermine la direction de la tendance du marché. L'Ichimoku et le stop-loss basé sur l'ATR contrôlent les risques, tandis que l'EMA confirme la tendance à moyen/long terme. Les signaux de cette stratégie sont relativement fiables et adaptés à une détention à moyen/long terme. Elle peut être optimisée en améliorant le mécanisme de stop-loss et en ajoutant d'autres indicateurs auxiliaires pour obtenir de meilleures performances.

- 1