Stratégie de gap rapide en chandeliers japonais basée sur les moyennes mobiles et les niveaux de support/résistance

Aperçu

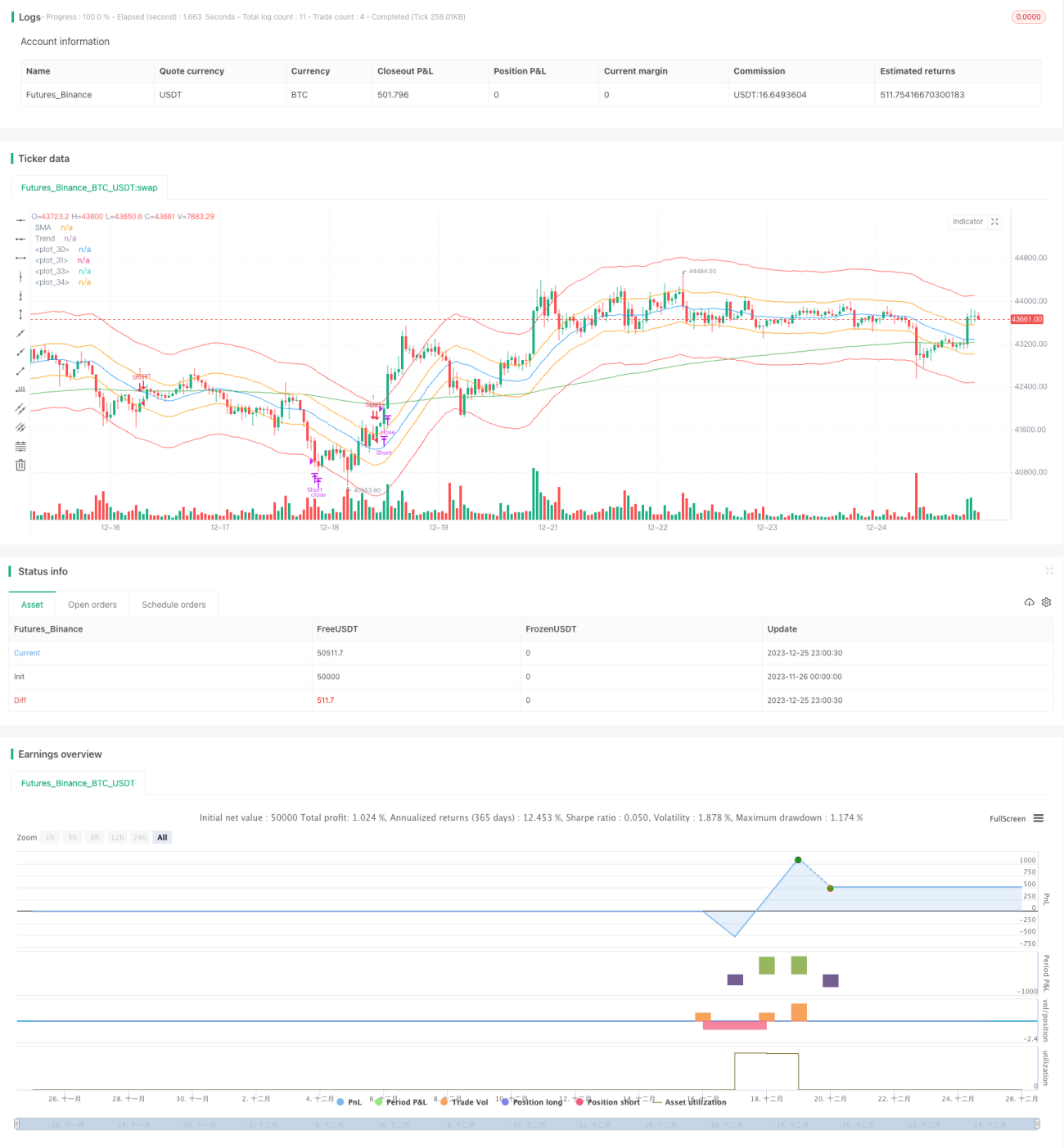

Cette stratégie est une stratégie de gap rapide basée sur l'analyse technique des bougies japonaises, combinée à des indicateurs de moyenne mobile et de support/résistance pour juger de la tendance et de la position. L'idée principale est, après confirmation par les moyennes mobiles et les indicateurs de tendance, d'attendre un gap rapide du prix et de prendre rapidement des bénéfices.

Principe de la stratégie

Cette stratégie utilise une moyenne mobile simple (SMA) de période 20 et une moyenne mobile exponentielle (EMA) de période 200 pour déterminer la direction de la tendance. Lorsque le prix est en tendance haussière (SMA au-dessus de l'EMA) et que la clôture réelle de la bougie japonaise actuelle est supérieure à l'ouverture (bougie blanche), cela indique un renforcement haussier ; lorsque le prix est en tendance baissière (SMA en dessous de l'EMA) et que la clôture réelle de la bougie japonaise actuelle est inférieure à l'ouverture (bougie noire), cela indique un renforcement baissier.

Une fois la tendance et la force confirmées, la stratégie attend un gap rapide du prix pour entrer en position. Le « gap » se produit lorsque le prix « franchit » la première des trois canaux ATR prédéfinis (calculés sur la base de l'ATR sur 200 jours et d'un coefficient) pour entrer dans le deuxième canal. Il s'agit d'un signal de rupture à haute probabilité.

Après l'entrée, les règles de prise de bénéfices ou de stop loss sont très simples. Dès que le prix touche le bord extérieur du canal (par exemple, ligne de prise de bénéfices à la hausse ou ligne de stop loss à la baisse), la position est immédiatement clôturée avec profit ou perte. Cela garantit un gain rapide pour la stratégie.

Avantages de la stratégie

Le principal avantage de cette stratégie est un gain rapide et conservateur. L'utilisation d'un gap rapide pour entrer en position évite de multiples ajustements de positions. L'effet d'accélération de la tendance provoqué par la cassure du canal permet d'obtenir des profits importants en peu de temps.

Par rapport à une détention à long terme, cette méthode d'ouverture et de clôture efficace réduit considérablement le taux de positions vides de la stratégie, améliorant ainsi l'efficacité de l'utilisation des fonds. En même temps, le mécanisme rapide de prise de bénéfices et de stop loss permet de contrôler efficacement les pertes unitaires.

Risques de la stratégie

Cette stratégie repose principalement sur les indicateurs de moyenne mobile pour juger de la direction de la tendance, ce qui présente des risques de correction et de volatilité. Lorsque le prix oscille à l'intérieur du canal, cela peut entraîner des ouvertures de positions à contre-tendance à très court terme et des pertes.

De plus, la stratégie dépend trop des indicateurs techniques et n'intègre pas l'analyse fondamentale ni les événements majeurs. En cas d'événement de type cygne noir, les indicateurs techniques deviennent inefficaces et la stratégie peut subir des pertes importantes.

Pour contrôler les risques, on peut élargir judicieusement la plage des canaux afin de réduire la fréquence d'ouverture. Ou ajouter un module de gestion de la taille des positions, en ajustant dynamiquement la taille de chaque transaction en fonction du capital.

Optimisation de la stratégie

La stratégie peut être optimisée sous les aspects suivants :

-

Ajouter un module de gestion de la taille des positions. En fonction de la taille du capital du compte, ajuster dynamiquement le nombre d'unités ouvertes par transaction pour contrôler la proportion de perte unitaire.

-

Ajouter un filtre fondamental. Lorsque les indicateurs techniques déclenchent une condition d'ouverture, évaluer les fondamentaux de l'entreprise et les événements majeurs pour éviter les anomalies.

-

Combiner avec une gestion de pool d'actions. Établir des règles de sélection d'actions et ajuster dynamiquement le pool d'actions. Choisir le meilleur pool d'actions à différentes étapes pour améliorer la stabilité.

-

Combiner avec des modèles d'apprentissage automatique. Utiliser l'IA pour prédire les tendances et les points de prix clés, afin d'aider à déterminer la plage des canaux et le moment d'ouverture.

Résumé

Cette stratégie se distingue par sa simplicité et son efficacité. Elle utilise les moyennes mobiles pour juger de la tendance générale, les bougies japonaises pour déterminer la direction de la force, un gap rapide pour entrer, et une prise de bénéfices et un stop loss rapides. Elle permet de générer des profits à court terme et convient au trading haute fréquence. Cependant, elle présente également des risques de drawdown et d'incertitude. Grâce à une optimisation continue, la stratégie peut fonctionner de manière stable dans différentes conditions de marché.

- 1