Stratégie de trading quantitatif par retournement multi-facteurs

Aperçu

Cette stratégie combine la stratégie d'inversion 123 et la stratégie de ligne psychologique pour former une stratégie de trading quantitatif multi-facteurs. Elle prend en compte plusieurs dimensions telles que les configurations techniques et la psychologie du marché, permettant des décisions plus précises lors de l'évaluation des tendances du marché.

Principe

Stratégie d'inversion 123

La stratégie d'inversion 123 compare le cours de clôture du jour par rapport à la veille : si le cours monte et que la ligne K lente est inférieure à 50, elle prend une position longue ; si le cours baisse et que la ligne K rapide est supérieure à 50, elle prend une position courte. Cette stratégie exploite les caractéristiques des retournements à court terme pour réaliser des profits.

Stratégie de ligne psychologique

La stratégie de ligne psychologique calcule le ratio de hausses/baisse sur une période donnée. Si le taux de hausse dépasse 50 %, cela indique que les haussiers contrôlent le marché ; s'il est inférieur à 50 %, cela indique que les baissiers contrôlent le marché. Cette approche évalue le sentiment du marché à partir du ratio des variations.

Notre stratégie combine les signaux des deux stratégies précédentes : elle ouvre une position lorsque les deux signaux sont dans la même direction, et ferme la position lorsque les signaux sont opposés.

Avantages

Cette stratégie intègre plusieurs facteurs, ce qui permet de mieux évaluer les tendances du marché et d'éviter les erreurs dues à un seul indicateur technique. L'inclusion de facteurs psychologiques de marché rend également la stratégie plus résiliente et capable de faire face à des conditions de marché plus complexes.

Risques et solutions

Le réglage des paramètres de chaque facteur dans cette stratégie a un impact significatif sur ses performances. Une combinaison de paramètres inappropriée peut considérablement réduire l'efficacité de la stratégie. De plus, des changements brusques de marché peuvent entraîner une défaillance de la stratégie. Pour réduire les risques, il est nécessaire d'effectuer des backtests approfondis sur différents types de conditions de marché afin d'identifier les paramètres optimaux. Il faut également contrôler la taille des positions pour garantir qu'aucune perte individuelle ne soit trop importante.

Axes d'optimisation

Nous pouvons ajouter d'autres facteurs de jugement, tels que la volatilité ou le volume, pour créer une logique de stratégie plus multidimensionnelle ; ou intégrer des algorithmes d'apprentissage automatique pour permettre une auto-optimisation adaptative des paramètres de la stratégie. Ce sont là des directions d'amélioration futures pour cette stratégie.

Conclusion

Cette stratégie combine plusieurs facteurs, notamment les configurations techniques et la psychologie du marché, et valide les signaux à travers la vérification croisée de ces facteurs pour garantir leur efficacité. Elle offre également de nombreuses possibilités d'optimisation et devrait pouvoir obtenir des performances encore meilleures. Il s'agit d'une stratégie quantitative de qualité qui mérite un suivi, une accumulation et une optimisation à long terme.

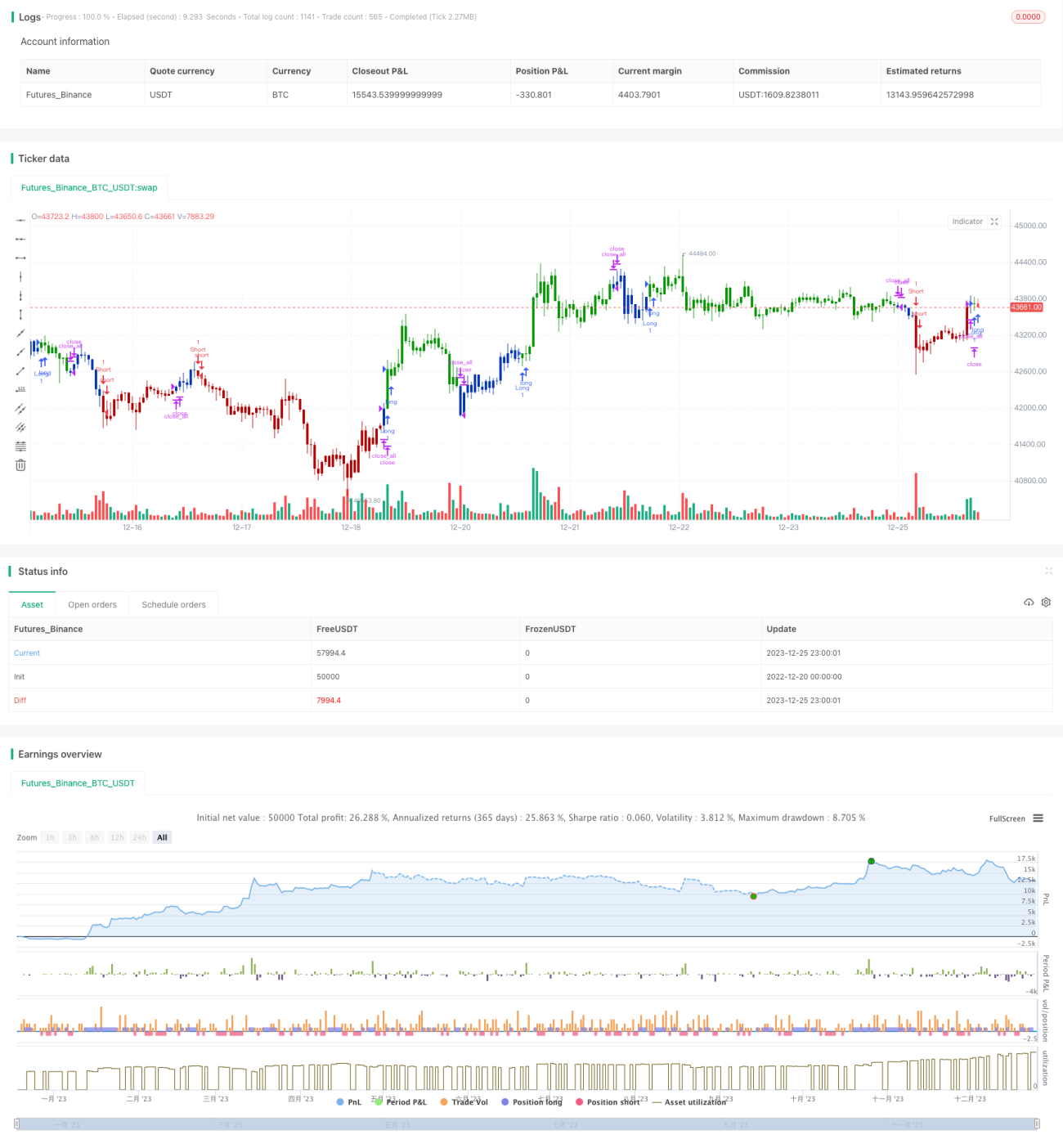

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/04/2021

// This is combo strategies for get a cumulative signal. - 1