Stratégie de trading basée sur le croisement de deux moyennes mobiles

Aperçu

Cette stratégie génère des signaux d'achat et de vente basés sur le croisement doré et le croisement mortel des moyennes mobiles. Plus précisément, la stratégie utilise simultanément une moyenne mobile exponentielle (EMA) sur 5 jours et une double moyenne mobile exponentielle (DEMA) sur 34 jours. Un signal d'achat est généré lorsque l'EMA court terme (5 jours) croise à la hausse la DEMA long terme (34 jours) ; un signal de vente est généré lorsque l'EMA court terme (5 jours) croise à la baisse la DEMA long terme (34 jours).

Principe de la stratégie

- Calculer l'EMA sur 5 jours et la DEMA sur 34 jours

- Lorsque l'EMA court terme (5 jours) croise à la hausse la DEMA long terme (34 jours), un signal d'achat est émis

- Lorsque l'EMA court terme (5 jours) croise à la baisse la DEMA long terme (34 jours), un signal de vente est émis

- Il est possible de trader uniquement pendant une période spécifique

- Il est possible d'activer un stop suiveur (trailing stop)

Cette stratégie fusionne deux facteurs : le suivi de tendance et le croisement de moyennes mobiles, ce qui lui confère une stabilité. La moyenne mobile, en tant qu'indicateur de suivi de tendance, permet d'identifier efficacement la direction du marché ; la combinaison de l'EMA et de la DEMA lisse les données de prix pour générer des signaux ; le croisement des moyennes court terme et long terme permet d'anticiper les changements majeurs de tendance.

Analyse des avantages

- Le principe de la stratégie est simple et clair, facile à comprendre et à mettre en œuvre

- La combinaison de moyennes mobiles prend en compte à la fois l'identification de la tendance et le lissage des données de prix

- Le croisement des moyennes court et long terme permet d'anticiper les retournements de marché importants

- Les paramètres de longueur des moyennes peuvent être optimisés pour s'adapter à différents instruments et périodes

- L'intégration de deux facteurs améliore la stabilité de la stratégie

Analyse des risques

- En période de range (marché oscillant), de nombreux faux signaux peuvent apparaître

- Un mauvais réglage des longueurs de moyennes peut entraîner un retard dans les signaux

- Un mauvais réglage de la période de trading et du stop peut affecter les rendements

Ces risques peuvent être réduits en ajustant les longueurs des moyennes, en optimisant la période de trading et en définissant un stop loss raisonnable.

Pistes d'optimisation

- Ajuster les paramètres de longueur des moyennes pour s'adapter à différents instruments et périodes

- Optimiser les paramètres de temps de trading pour trader pendant les périodes les plus actives

- Comparer l'efficacité du stop fixe et du stop suiveur

- Tester l'impact de différentes méthodes de prélèvement des prix sur la stratégie

Résumé

Cette stratégie génère des signaux de trading par croisement de deux moyennes mobiles, tout en combinant suivi de tendance et lissage des données. C'est une stratégie de suivi de tendance simple et pratique. Grâce à l'optimisation des paramètres et des règles, elle peut s'adapter à différents instruments et périodes de trading, anticiper les changements majeurs de tendance et éviter les faux signaux. Elle mérite d'être recommandée et appliquée.

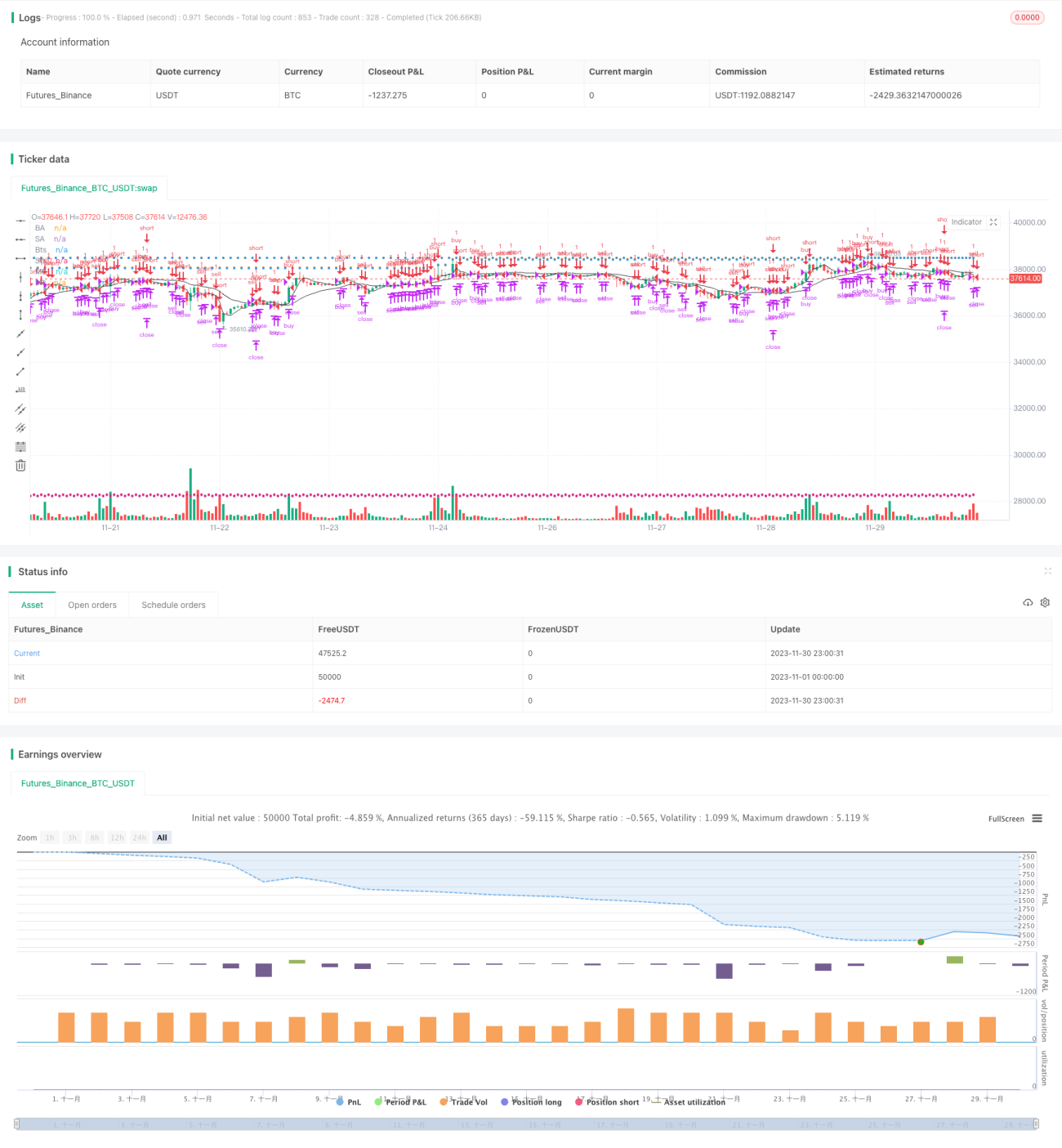

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

args: [["v_input_1",false]]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)- 1