Stratégie de trading combinant le Nuage Ichimoku et les Bandes de Bollinger

Aperçu

Cette stratégie combine un indicateur japonais, le nuage d'Ichimoku, avec les bandes de Bollinger pour générer des signaux de trading et déterminer les positions longues ou courtes. La stratégie permet d'évaluer efficacement la tendance du marché et de filtrer les signaux haussiers ou baissiers des bandes de Bollinger afin d'éviter les transactions erronées.

Principe de la stratégie

-

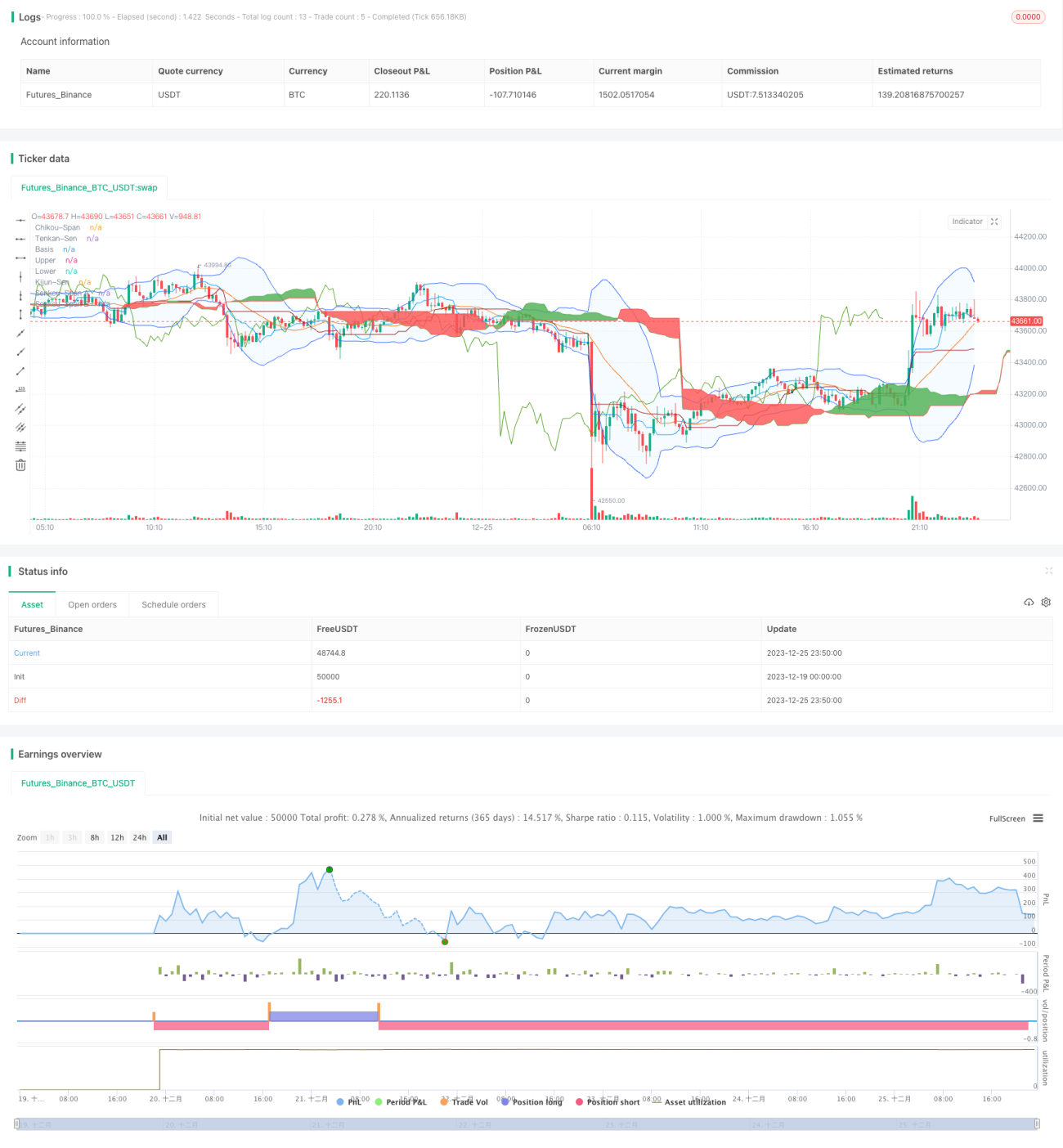

Le nuage d'Ichimoku est composé de la ligne de conversion (Tenkan-sen), de la ligne de base (Kijun-sen), de la ligne de retard (Chikou Span) et des lignes directrices (Senkou Span). La ligne de conversion est la moyenne mobile sur 9 périodes, la ligne de base sur 26 périodes. Lorsque la ligne de conversion passe au-dessus de la ligne de base, c'est un signal haussier ; inversement, elle est baissière.

-

La ligne de retard correspond au décalage du cours. Lorsqu'elle se situe au-dessus, la tendance est haussière ; en dessous, baissière.

-

Le nuage est formé par deux lignes directrices : la moyenne des moyennes mobiles sur 52 et 26 périodes. Un cours au-dessus du nuage est considéré comme haussier ; en dessous, baissier.

-

Les bandes de Bollinger sont constituées d'une moyenne mobile sur n périodes et de l'écart type, formant une enveloppe de volatilité des cours. Lorsque le cours dépasse la bande supérieure, c'est haussier ; en dessous de la bande inférieure, baissier.

-

La stratégie émet des signaux lorsque le nuage d'Ichimoku donne une indication haussière ou baissière, combinée à la rupture des bandes de Bollinger. Par exemple, si la ligne de conversion franchit la ligne de base à la hausse, la ligne de retard est au-dessus, le cours dépasse le nuage et franchit la bande supérieure de Bollinger, alors c'est un signal d'achat (long).

Avantages de la stratégie

-

Le nuage d'Ichimoku offre une vision claire de la tendance : les lignes de conversion et de retard indiquent la tendance à court terme, tandis que le nuage indique la direction à moyen et long terme.

-

Les bandes de Bollinger permettent d'identifier les excès de cours, filtrant ainsi efficacement les transactions superflues.

-

La combinaison des indicateurs rend les signaux plus fiables et réduit le risque de trading.

Risques et optimisation

-

Un paramétrage inapproprié des bandes de Bollinger peut entraîner des signaux inexacts. Il convient d'ajuster soigneusement les paramètres en fonction de l'actif traité.

-

Il est nécessaire d'ajuster la taille des positions pour contrôler le risque. Des positions trop importantes peuvent amplifier les pertes.

-

On peut envisager d'ajouter un stop-loss, qui coupe la position si le cours évolue défavorablement au-delà d'un certain seuil.

-

Il est possible de tester d'autres indicateurs en combinaison avec le nuage d'Ichimoku pour élaborer une stratégie de trading plus robuste.

Conclusion

Cette stratégie utilise efficacement le nuage d'Ichimoku pour identifier la tendance et les bandes de Bollinger pour filtrer les signaux. Les signaux de trading sont relativement clairs et fiables. Grâce à un réglage des paramètres et une optimisation du stop-loss, il est possible de réduire le risque de trading et d'obtenir de meilleurs rendements.

- 1