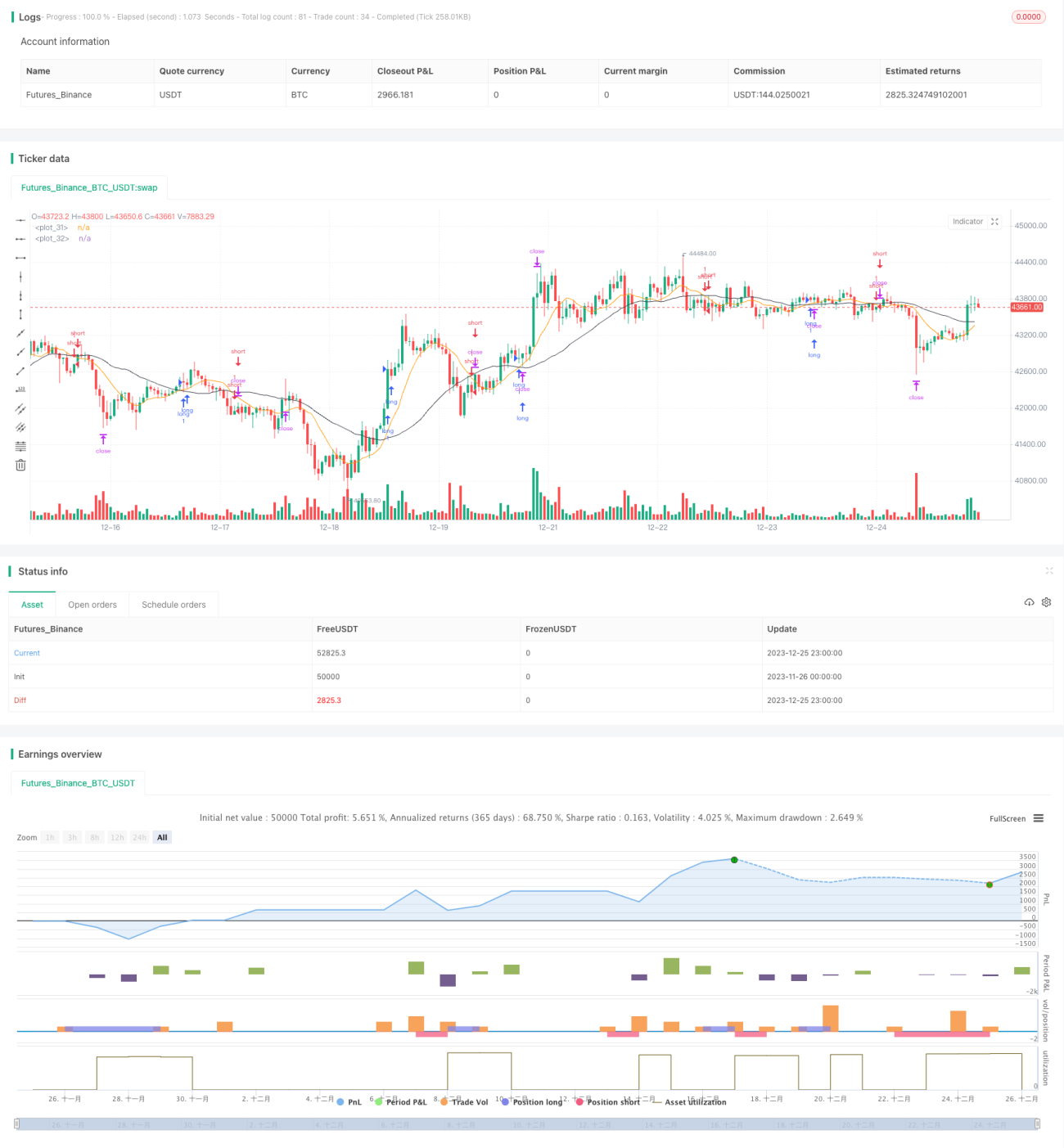

Stratégie de trading à court terme du prix de l'argent basée sur la moyenne mobile SMA et l'indicateur RSI

Aperçu

Cette stratégie est basée sur les indicateurs de moyenne mobile simple (SMA) sur 10 périodes, SMA sur 30 périodes et l'indice de force relative (RSI), combinés à l'indicateur d'amplitude moyenne réelle (ATR) pour définir les niveaux de stop-loss et de take-profit, permettant le trading à court terme de l'argent métal. La stratégie s'applique sur une échelle horaire (1h).

Principe de la stratégie

Lorsque la SMA 10 périodes franchit à la hausse la SMA 30 périodes, cela indique la formation d'une tendance haussière à court terme des prix. On entre en position longue lorsque le RSI est supérieur à 50. Lorsque la SMA 10 périodes franchit à la baisse la SMA 30 périodes, cela indique la formation d'une tendance baissière à court terme. On entre en position courte lorsque le RSI est inférieur à 50.

Le niveau de stop-loss est défini comme le plus bas récent moins 3 fois l'ATR. Le niveau de take-profit est défini comme le plus haut récent plus 3 fois l'ATR. Cela permet d'utiliser les propriétés de l'ATR : lorsque la volatilité augmente, la marge de stop-loss est plus grande, et lorsqu'elle diminue, elle est plus petite, réalisant ainsi un contrôle des risques.

Analyse des avantages de la stratégie

Cette stratégie combine plusieurs indicateurs pour juger des tendances à court terme et des flux de capitaux, filtrant efficacement les faux signaux. De plus, le mécanisme de stop-loss basé sur l'ATR permet un ajustement dynamique des niveaux de stop, contrôlant ainsi le risque.

Par rapport aux stratégies de trading à long terme, les opérations à court terme présentent des avantages tels qu'une rotation rapide du capital et des ouvertures de positions fréquentes. Cette stratégie utilise le système de moyennes mobiles horaires pour détecter les changements de tendance à court terme, associé au RSI pour déterminer les moments d'achat et de vente, permettant ainsi de capter les fluctuations de prix à court terme.

Analyse des risques et contre-mesures

Les principaux risques de cette stratégie incluent le franchissement du stop-loss et les arrêts fréquents en tendance haussière. Pour y remédier, on peut ajuster le multiple de l'ATR ou mettre en place un filtre de prix pour éviter le franchissement du stop-loss. Il est également conseillé d'utiliser des techniques de verrouillage de positions ou d'ajout de positions pour réduire les arrêts fréquents en tendance haussière.

De plus, le trading à court terme exige une solide psychologie du trader, avec une vigilance contre le sur-trading et les décisions émotionnelles. Il est recommandé de contrôler la taille des positions et d'établir des règles de gestion des risques strictes.

Pistes d'optimisation de la stratégie

La stratégie peut encore être optimisée des manières suivantes :

- Ajouter d'autres filtres indicateurs, comme le KDJ pour détecter les conditions de surachat/survente.

- Tester différentes combinaisons de paramètres, telles que la période des SMA, le multiple de l'ATR, le seuil du RSI, etc.

- Intégrer des algorithmes d'apprentissage automatique pour une optimisation dynamique des paramètres.

- Combiner un pool de titres pour étendre la stratégie à d'autres instruments présentant des schémas similaires.

- Ajouter un module de stop-loss automatique pour un suivi dynamique des niveaux de stop.

Conclusion

Cette stratégie intègre plusieurs indicateurs pour juger des tendances à court terme et des flux de capitaux, en utilisant l'ATR pour optimiser le mécanisme de stop-loss. Elle présente des avantages tels qu'une rotation rapide du capital et des ouvertures fréquentes, adaptée au trading à court terme de l'argent métal et d'autres instruments. Il est nécessaire de se prémunir contre les risques de sur-trading et de décisions émotionnelles, et de continuer à optimiser la stratégie pour améliorer sa stabilité et son taux de réussite.

- 1