RSI et stratégie de retracement de Fibonacci

Aperçu

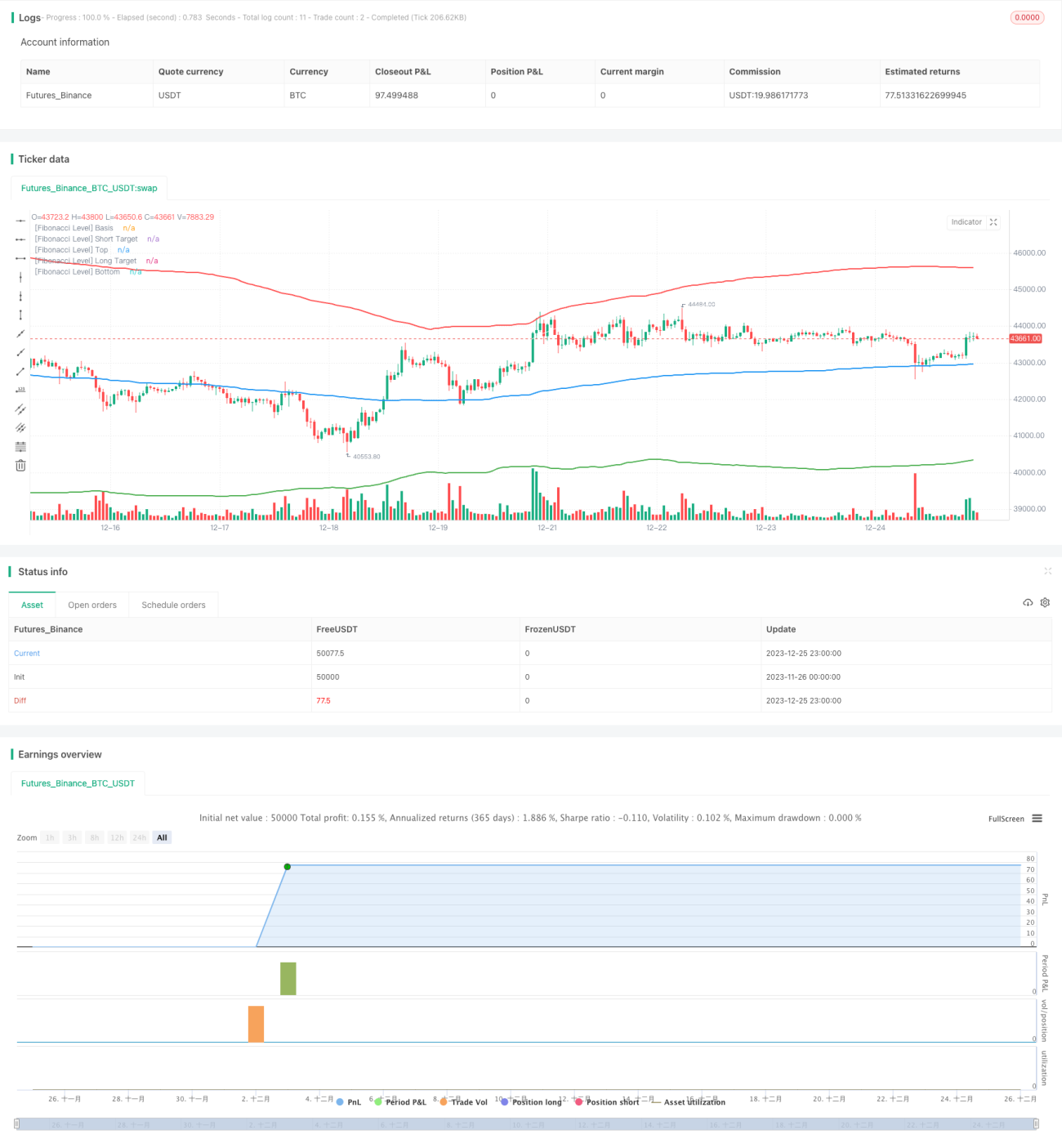

Ce document décrit principalement une stratégie de trading combinant l'indice de force relative (RSI) avec les niveaux de retracement de Fibonacci. La stratégie calcule d'abord dynamiquement les niveaux clés de retracement de Fibonacci en fonction des données de prix historiques sur une période donnée, puis utilise l'indicateur RSI pour déterminer si le marché est suracheté ou survendu, et émet des signaux de trading à proximité des niveaux de retracement.

Principe de la stratégie

Cette stratégie repose principalement sur les principes suivants :

-

Utiliser les données de prix sur une période donnée (par exemple, 200 bougies) pour calculer le prix médian, l'écart-type et les niveaux clés de retracement de Fibonacci (par exemple, 0,764) de cette période.

-

Lorsque le prix s'approche du niveau de retracement supérieur ou inférieur, utiliser l'indicateur RSI pour évaluer s'il existe une situation de surachat ou de survente dans cette zone de retracement.

-

Si l'indicateur RSI montre un signal de surachat ou de survente, émettre un signal d'achat ou de vente à proximité du niveau de retracement.

-

Définir des niveaux de stop-loss et de take-profit, et clôturer la position lorsque le prix dépasse le niveau défini ou que les conditions de stop-loss sont déclenchées.

Voici le processus de base de cette stratégie pour déterminer le moment des transactions.

Analyse des avantages de la stratégie

Par rapport à l'utilisation unique du RSI ou de Fibonacci pour trader, cette stratégie combinée présente les avantages suivants :

-

Double filtre d'indicateurs, réduisant les faux signaux et améliorant la qualité des signaux.

-

Réaliser des opérations de retournement à proximité des niveaux de retracement est une technique d'analyse technique classique.

-

La définition de stop-loss et de take-profit permet de contrôler efficacement la perte maximale par transaction.

-

Grâce à l'optimisation des paramètres, il est possible d'ajuster les paramètres des indicateurs et les niveaux de retracement pour s'adapter à différentes périodes et instruments.

Analyse des risques de la stratégie

Cette stratégie comporte également certains risques à prendre en compte :

-

La probabilité de rebond après l'approche d'un niveau clé de retracement n'est pas de 100 %, il faut également tenir compte de la configuration des prix réels.

-

Le RSI sur une seule période peut produire des faux signaux de « rebond mourant » ; il est possible d'envisager une vérification sur plusieurs périodes.

-

Un niveau de stop-loss trop large peut augmenter les pertes.

-

En cas de forte volatilité du prix de l'instrument, le stop-loss peut être franchi ; il faut envisager d'élargir le niveau de stop-loss.

Ces risques peuvent être contrôlés par l'ajustement des paramètres, l'optimisation de la combinaison d'indicateurs, etc.

Axes d'optimisation de la stratégie

Cette stratégie peut encore être optimisée dans les domaines suivants :

-

Ajouter la vérification de l'indicateur de volume pour éviter les fausses cassures sur faible volume.

-

Envisager l'utilisation des bandes de Bollinger pour émettre des signaux lors des cassures de bandes.

-

Construire des modèles d'apprentissage automatique ou de réseaux de neurones pour identifier automatiquement les opportunités de trading de haute qualité.

-

Utiliser des algorithmes génétiques pour optimiser automatiquement les paramètres et ajuster les niveaux de stop-loss et de take-profit.

Conclusion

Ce document décrit en détail une stratégie de trading quantitatif combinant le RSI et les niveaux de retracement de Fibonacci. Cette stratégie intègre une double analyse d'indicateurs et des techniques classiques, améliorant la qualité des signaux de trading tout en contrôlant les risques. Avec l'ajustement des paramètres et l'optimisation des modèles, l'efficacité de la stratégie peut encore être améliorée.

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1