Stratégie de trading de retournement de combinaison à deux facteurs

Aperçu

Cette stratégie utilise d'abord les signaux de retournement de prix pour trader, puis les combine avec un filtre de tendance afin d'obtenir une double impulsion. La partie retournement de prix repose sur le système de retournement 123, tandis que la partie filtre de tendance utilise le système Extracting The Trend (ETT). L'association des deux forme une stratégie de retournement à double impulsion.

Principe de la stratégie

La partie retournement de prix utilise le système de retournement 123. Ce système provient du livre "How I Tripled My Money in the Futures Market" d'Ulf Jensen, page 183. Les signaux de trading sont générés selon les conditions suivantes :

- Le cours de clôture de la veille est inférieur à celui de l'avant-veille.

- Le cours de clôture actuel est supérieur à celui de la veille.

- La moyenne mobile lente (9 périodes) est inférieure à 50.

Lorsque ces conditions sont remplies, un signal d'achat est généré. À l'inverse, lorsque :

- Le cours de clôture de la veille est supérieur à celui de l'avant-veille.

- Le cours de clôture actuel est inférieur à celui de la veille.

- La moyenne mobile rapide (9 périodes) est supérieure à 50.

Un signal de vente est généré.

L'objectif de ce sous-système de retournement est de capturer les mouvements lors des retournements de prix à court terme.

La partie filtre de tendance utilise le système ETT. Le système ETT détermine la direction de la tendance à l'aide d'un filtre de performance et d'une combinaison de moyennes mobiles. Dans cette stratégie, son rôle principal est de valider les signaux de retournement de prix, afin d'éviter les opérations de retournement en l'absence de tendance claire.

La stratégie combine les signaux de trading des deux sous-stratégies pour aboutir in fine à un trading de retournement à double impulsion.

Analyse des avantages

La stratégie de retournement à double impulsion combine les avantages de chaque sous-stratégie, notamment :

- La stratégie de retournement 123 permet de capturer les opportunités de retournement de prix à court terme.

- La stratégie ETT filtre efficacement les scénarios sans tendance claire, évitant ainsi les risques liés aux retournements.

- La double impulsion améliore la qualité des signaux.

Par conséquent, cette stratégie peut filtrer efficacement les faux signaux de retournement et, tout en jugeant correctement la tendance, effectuer des opérations de retournement, améliorant ainsi la performance globale du système de trading.

Analyse des risques

La stratégie de retournement à double impulsion présente principalement les risques suivants :

- Risque que le prix poursuive la tendance d'origine après le retournement. Si les paramètres du compilateur sont mal configurés, les signaux de retournement peuvent être trop fréquents, faisant manquer des opportunités de tendance.

- Risque d'erreur de jugement de la stratégie ETT. La stratégie ETT peut elle-même commettre des erreurs de jugement, entraînant des pertes sur les trades de retournement.

- Risque inhérent au mécanisme de double impulsion. La probabilité que les deux signaux de trading soient simultanément erronés est plus faible que pour un signal unique, mais elle existe toujours et peut amplifier les pertes.

Pour réduire ces risques, on peut envisager d'ajuster les paramètres du compilateur, d'optimiser la stratégie de retournement et la stratégie ETT pour améliorer la précision des jugements, tout en élargissant raisonnablement les seuils de stop-loss pour les retournements. En pratique, il faut également tenir compte du risque propre à la double impulsion et contrôler la taille des positions.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Optimiser les paramètres du système de retournement pour trouver une meilleure combinaison.

- Optimiser les paramètres du système ETT pour améliorer la précision du jugement de tendance.

- Essayer d'autres stratégies de retournement de prix en combinaison avec l'ETT.

- Ajouter un mécanisme de contrôle de la taille des positions.

- Ajouter davantage de facteurs d'impulsion.

Tout en conservant la logique de la stratégie et les principaux signaux de trading, l'optimisation des paramètres et des combinaisons pourrait permettre d'obtenir de meilleurs résultats de backtest.

Résumé

La stratégie de retournement à double impulsion combine les signaux de retournement de prix avec un filtre de tendance, créant ainsi un système de trading basé sur de multiples facteurs. Par rapport à un simple signal de retournement, cette stratégie permet de mieux capter les retournements de prix à court terme tout en évitant les faux signaux en l'absence de tendance claire, améliorant ainsi la qualité des signaux. En optimisant les paramètres et en ajoutant d'autres facteurs, on peut espérer obtenir de meilleures performances.

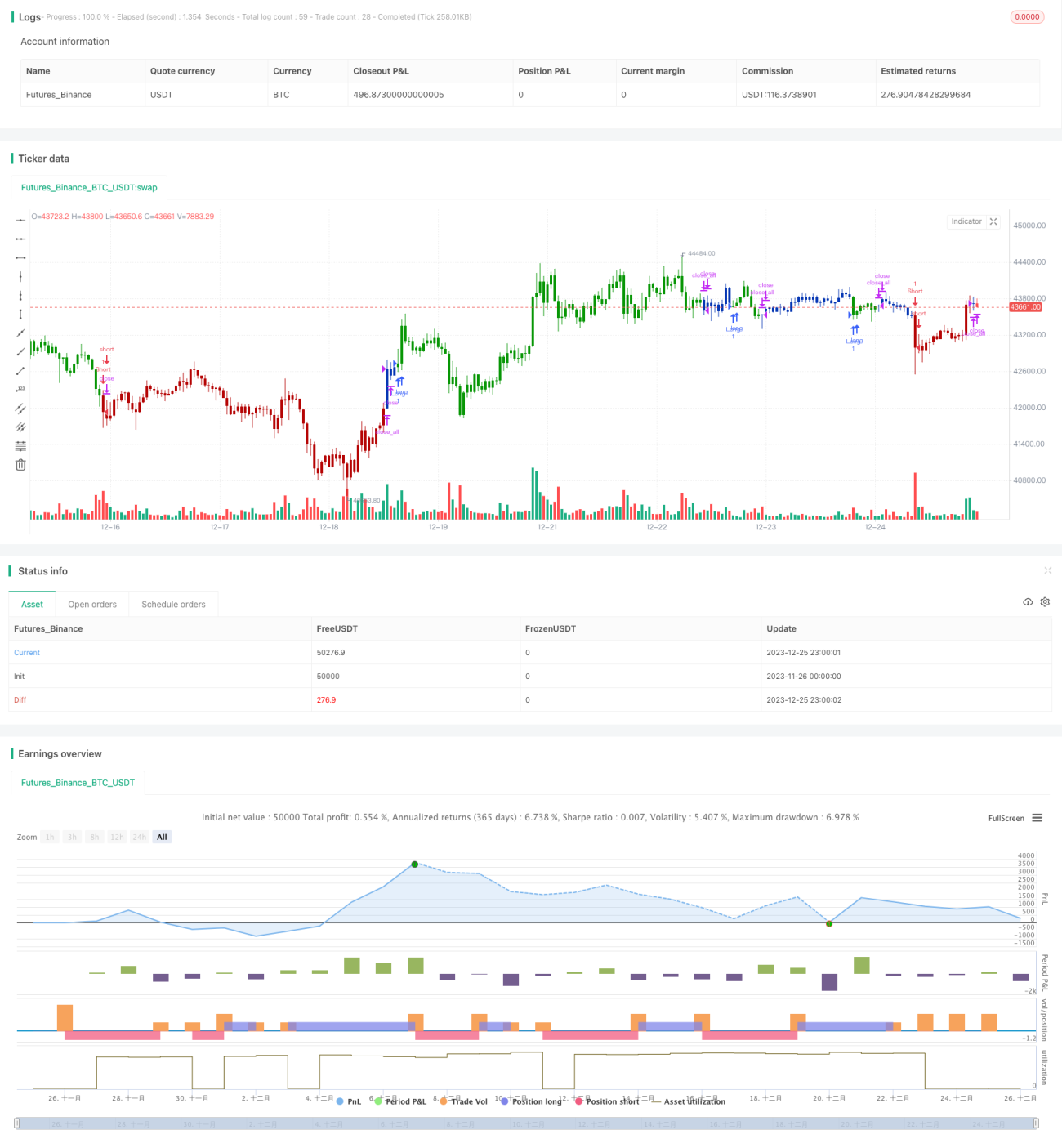

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1