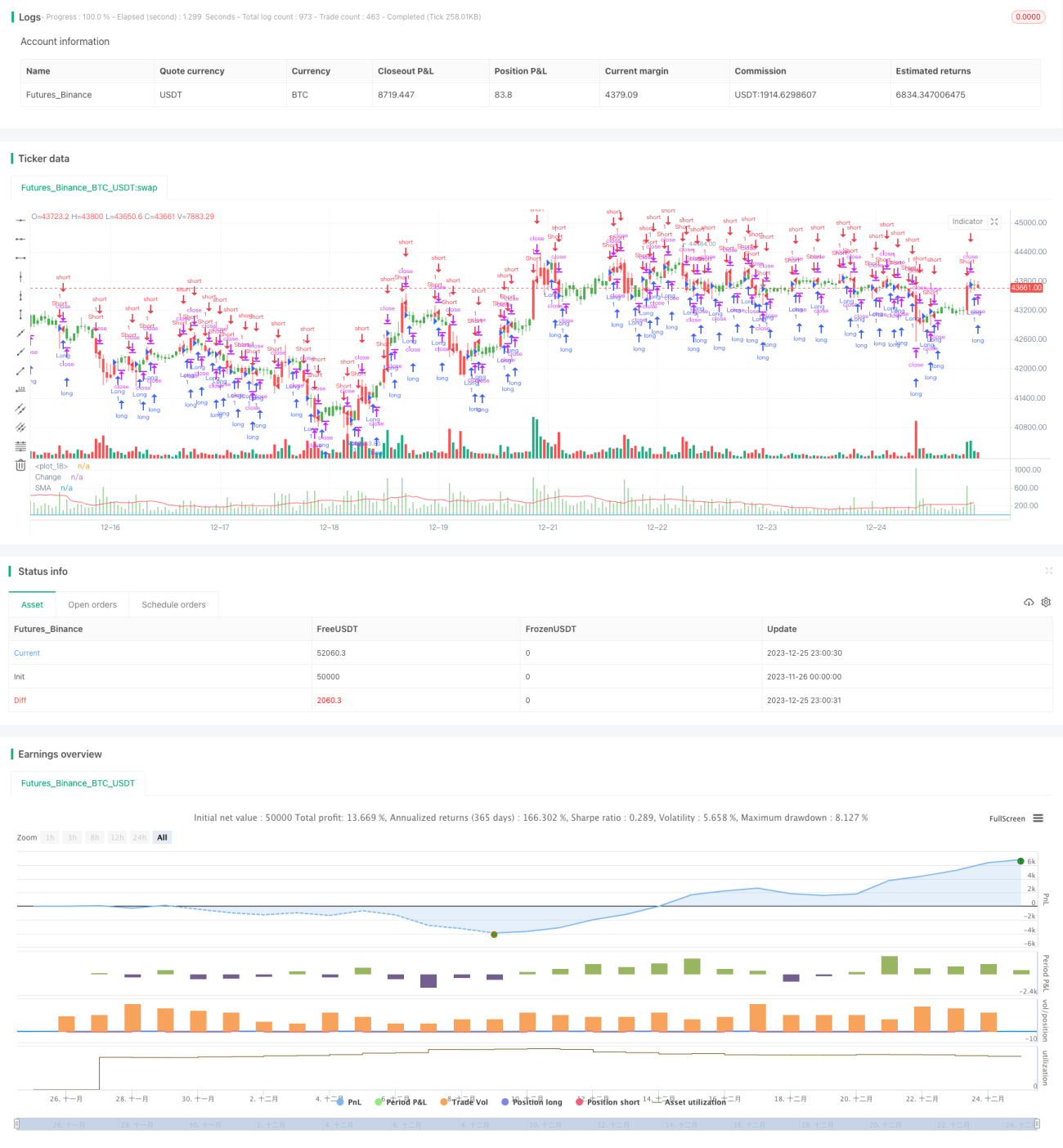

Stratégie de rupture de tendance basée sur le calcul de la volatilité des prix

Aperçu

La stratégie de rupture de tendance est une stratégie quantitative qui détermine les tendances du marché en calculant la volatilité des prix et effectue des transactions. Cette stratégie utilise la formule (Prix le plus haut - Prix le plus bas) / Prix de clôture pour calculer la volatilité d'une bougie, puis la lisse à l'aide d'une moyenne mobile afin de détecter un éventuel retournement de tendance. Lorsque la volatilité dépasse la moyenne d'une certaine période récente, cela indique qu'une nouvelle tendance pourrait émerger, et la stratégie émet alors un signal de transaction.

Principe de la stratégie

L'indicateur central de cette stratégie est (Prix le plus haut - Prix le plus bas) / Prix de clôture, qui reflète l'amplitude des fluctuations d'une bougie. La stratégie calcule d'abord cet indicateur, puis en prend la valeur absolue et calcule une moyenne mobile simple. Si la valeur absolue de l'indicateur de volatilité de la bougie actuelle est supérieure à la moyenne mobile d'une certaine période passée, cela indique qu'une nouvelle tendance est probablement en train de se former.

Plus précisément, la stratégie comprend les étapes suivantes :

- Calculer (Prix le plus haut - Prix le plus bas) / Prix de clôture comme indicateur de volatilité.

- Prendre la valeur absolue de l'indicateur de volatilité et calculer une moyenne mobile simple.

- Comparer la volatilité de la bougie actuelle avec la moyenne mobile sur une période (saisie par l'utilisateur) passée.

- Si la volatilité actuelle est supérieure à la moyenne mobile, un signal haussier est généré ; si elle est inférieure, un signal baissier est généré.

- Ouvrir une position longue ou courte en fonction de la direction du signal.

La stratégie inclut également des opérations de visualisation telles que le tracé des indicateurs et le changement de couleur des bougies, ce qui facilite l'identification intuitive des tendances du marché. Dans l'ensemble, l'idée d'utiliser la volatilité des prix pour détecter les changements de tendance potentiels est simple, directe et efficace.

Avantages de la stratégie

Cette stratégie présente les principaux avantages suivants :

- Principe simple et direct, facile à comprendre et à mettre en œuvre.

- Utilise la volatilité des prix pour juger des changements de tendance du marché, sans cadre d'indicateur fixe.

- Paramètres personnalisables pour ajuster la sensibilité du jugement.

- Combinaison du tracé des indicateurs et du changement de couleur des bougies pour un jugement visuel efficace.

- Possibilité de lisser le bruit, ce qui est bénéfique pour saisir les tendances à moyen et long terme.

En résumé, cette stratégie sort des sentiers battus en matière d'indicateurs traditionnels, se concentrant uniquement sur la volatilité des prix eux-mêmes pour capturer de manière flexible les changements de tendance potentiels. Ses paramètres sont hautement ajustables et son utilisation est simple, ce qui en fait une stratégie de tendance recommandable.

Risques de la stratégie

Cette stratégie présente également les principaux risques suivants :

- Trop sensible à la volatilité du marché, ce qui peut générer de multiples signaux non valides.

- Ne prend en compte que la volatilité des prix, ignorant d'autres facteurs d'influence.

- Un réglage inapproprié des paramètres peut manquer une tendance ou conduire à un jugement erroné.

- Incapable de faire la distinction entre une tendance à moyen/long terme et un ajustement à court terme.

Ces risques sont principalement liés à la dépendance excessive de la stratégie vis-à-vis de la volatilité des prix pour juger les tendances du marché. Pour réduire les risques, on peut envisager de combiner d'autres indicateurs pour évaluer la validité des signaux de tendance, ou ajuster les paramètres pour lisser l'indicateur de volatilité et filtrer le bruit à court terme.

Pistes d'optimisation

Cette stratégie peut être optimisée principalement dans les directions suivantes :

- Combiner des indicateurs tels que le volume des transactions pour juger de la validité de la tendance.

- Ajouter un modèle d'apprentissage automatique pour évaluer la qualité des signaux.

- Optimiser les réglages des paramètres pour un meilleur lissage.

- Distinguer les tendances à moyen/long terme des ajustements à court terme.

- Intégrer une stratégie de stop-loss pour contrôler les pertes individuelles.

Ces mesures d'optimisation peuvent réduire la probabilité de transactions erronées et améliorer la rentabilité de la stratégie. En particulier, l'ajout d'indicateurs et de modèles pour évaluer la validité des signaux peut réduire considérablement les signaux non valides. De plus, une stratégie de stop-loss est nécessaire pour limiter les pertes individuelles et garantir un rendement global.

Conclusion

Cette stratégie de rupture de tendance détermine les changements de tendance du marché en calculant la volatilité des prix. Son principe est simple et direct, son utilisation flexible, et elle permet de personnaliser les paramètres pour ajuster la sensibilité du jugement. La stratégie présente l'avantage de capter les changements de tendance, mais comporte également certains risques. Nous pouvons l'améliorer en optimisant les indicateurs de jugement, en établissant des modèles de filtrage, en ajustant les paramètres, etc., afin de la rendre plus stable et fiable. Dans l'ensemble, cette stratégie offre une nouvelle approche pour détecter les changements de tendance du marché et mérite d'être approfondie et optimisée.

- 1