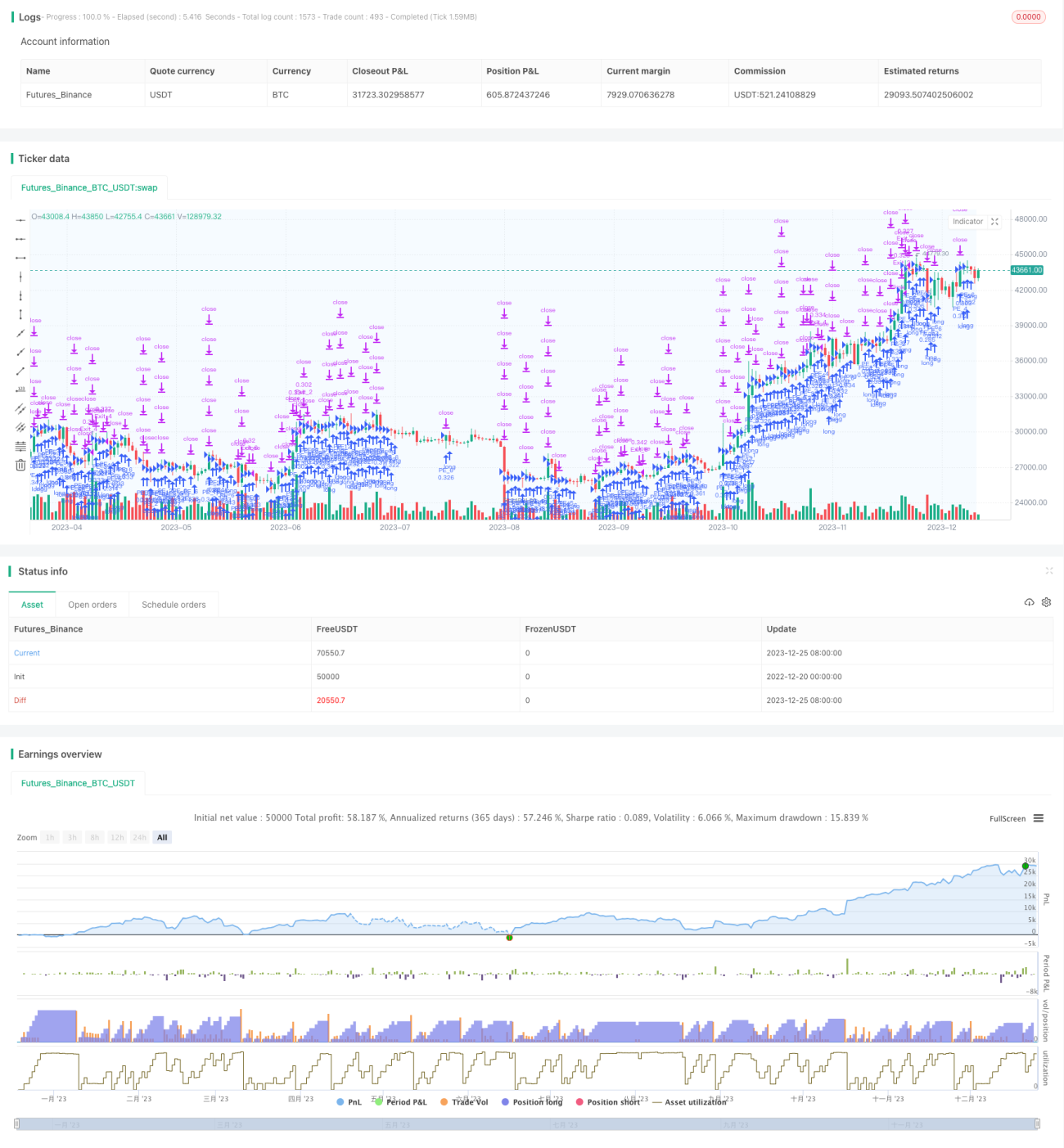

Stratégie quantitative simple de renforcement de positions par paliers temporels

Aperçu

Cette stratégie est une stratégie simple de trading quantitatif utilisant une méthode d'ajout de positions par échelons temporels. L'idée principale de la stratégie est d'ouvrir des positions longues à un moment fixe chaque jour, puis de définir des conditions de take profit et stop loss différentes pour chaque position, réalisant ainsi un take profit ou stop loss par lots.

Principes de la stratégie

Cette stratégie repose principalement sur trois logiques clés :

-

Ajout de positions par échelons temporels

Utiliser le paramètre

sessionTimepour définir une période de trading intraday. Pendant cette période, à l'ouverture du marché chaque jour, des positions sont ajoutées progressivement de manière fixe par échelons, le nombre d'ajouts étant la répartition égale du nombre maximum de positions du pool de capitaux. -

Take profit et stop loss individualisés

Pour chaque ordre d'ouverture, définir respectivement le niveau de take profit

takeProfitet le niveau de stop lossstopLoss, de sorte que chaque ordre ait une logique indépendante de take profit et stop loss, réalisant ainsi un take profit et stop loss par lots. -

Clôture à la fin de la période

Lorsque la période de trading intraday se termine, on peut choisir ou non de fermer tous les ordres qui n'ont pas encore atteint leur take profit ou stop loss pendant cette période.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

-

Diversification du risque : les fonds du pool sont répartis également entre différents ordres, contrôlant efficacement la perte par ordre individuel.

-

Take profit et stop loss par lots : différents ordres ont des logiques indépendantes de take profit et stop loss, évitant que tous les ordres soient stoppés en même temps.

-

Configuration flexible : possibilité de personnaliser le nombre maximum d'ajouts de positions, la période de trading quotidienne, les ratios de take profit et stop loss, etc.

-

Facile à comprendre : la logique de la stratégie est simple et claire.

Risques de la stratégie

Cette stratégie comporte également certains risques :

-

Risque d'être piégé : si tous les ordres déclenchent leur stop loss avant d'atteindre leur take profit, cela peut entraîner des pertes importantes. Ce risque peut être évité en configurant correctement le ratio de stop loss.

-

Impossible de limiter le montant total des ouvertures quotidiennes : en cas de conditions de marché particulières, un trop grand nombre d'ordres ajoutés simultanément peut dépasser la capacité de financement. On peut envisager d'ajouter une limite maximale sur le montant total des ajouts quotidiens.

-

Une configuration inadéquate de la période peut faire manquer des opportunités de marché. Il est recommandé de configurer la période de trading en se référant à la période d'activité de l'instrument négocié.

Optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajouter une logique de condition d'ouverture : n'ouvrir que lorsque certains signaux d'indicateurs techniques sont satisfaits, évitant ainsi des ajouts aveugles.

-

Ajouter une limite sur le montant total des ajouts quotidiens pour éviter de dépasser la capacité du pool de capitaux.

-

Définir différents ratios de take profit et stop loss pour différents ordres, réalisant un take profit et stop loss différenciés.

-

Ajouter une logique de corrélation entre le nombre d'ordres et le solde du pool de capitaux, liant le nombre d'ordres aux fonds disponibles.

Conclusion

Dans l'ensemble, cette stratégie est un modèle de stratégie de trading quantitatif très simple utilisant l'idée d'ajout de positions par échelons temporels. La logique de la stratégie est claire, mais il existe certains risques et des possibilités d'optimisation. Les développeurs peuvent l'optimiser de manière appropriée sur cette base pour en faire une stratégie quantitative plus stable et fiable.

- 1