Stratégie de détermination de tendance multi-timeframe

Aperçu

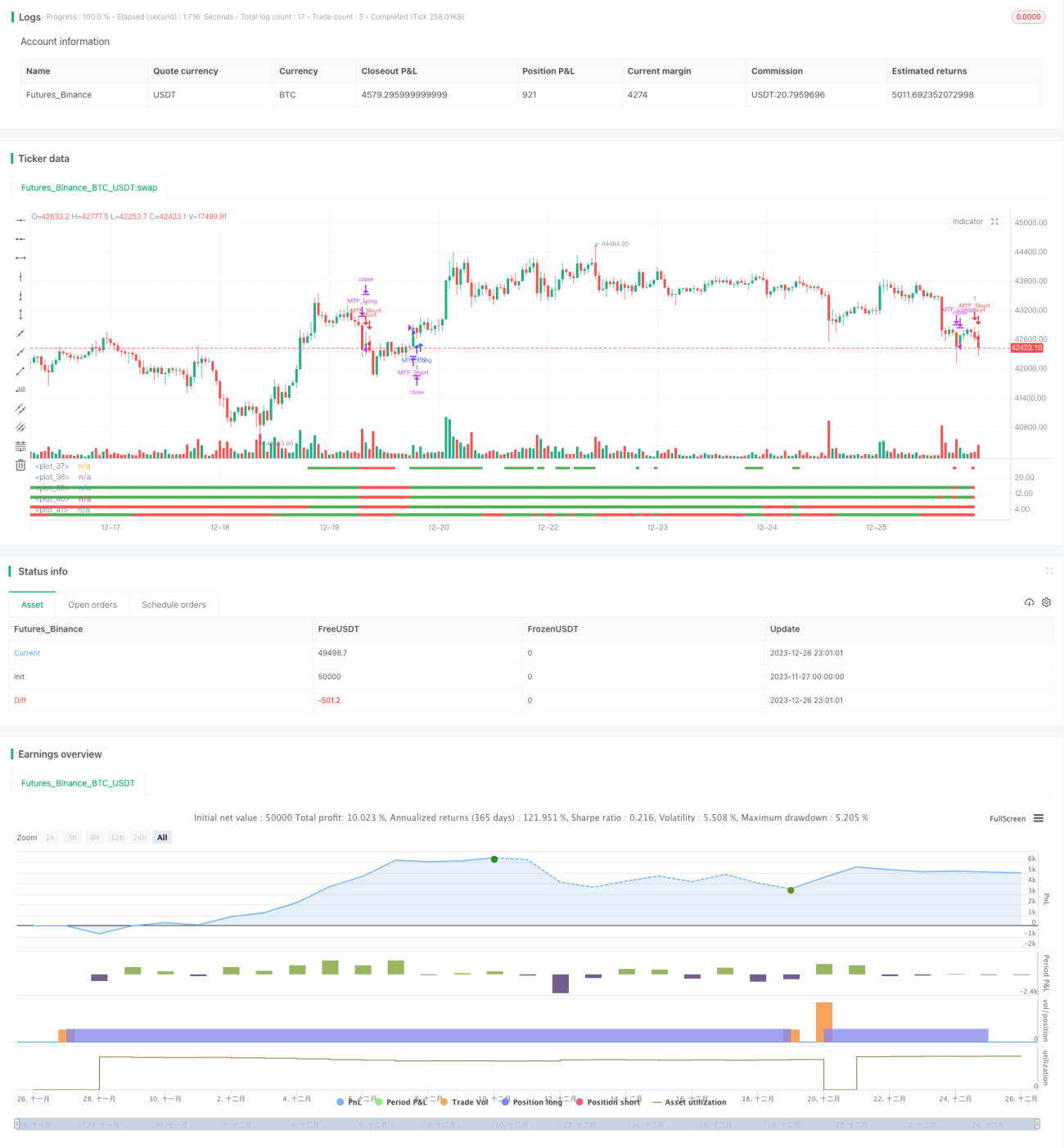

Cette stratégie utilise 4 cadres temporels différents pour déterminer la direction de la tendance, afin de détecter la tendance à long terme tout en utilisant le court terme comme point d'entrée. Lorsque les prix d'ouverture des quatre cadres temporels (journalier, hebdomadaire, 15 jours, mensuel) sont tous inférieurs aux cours de clôture, la tendance est jugée haussière à long terme. Inversement, lorsque les prix d'ouverture des quatre cadres temporels sont tous supérieurs aux cours de clôture, la tendance est jugée baissière à long terme. Après avoir identifié la tendance à long terme, la stratégie utilise les signaux à court terme pour ouvrir des positions.

Principe de la stratégie

Cette stratégie utilise quatre cadres temporels : journalier, hebdomadaire, 15 jours et mensuel. La direction de la tendance à long terme est déterminée en comparant les prix d'ouverture et de clôture de ces quatre cadres temporels.

Lorsque les prix d'ouverture du journalier, de l'hebdomadaire, du 15 jours et du mensuel sont tous inférieurs aux cours de clôture, cela indique une hausse des prix sur ces quatre cadres temporels, ce qui est interprété comme une tendance haussière à long terme.

À l'inverse, lorsque les prix d'ouverture de ces quatre cadres temporels sont tous supérieurs aux cours de clôture, cela indique une baisse des prix sur ces quatre cadres temporels, ce qui est interprété comme une tendance baissière à long terme.

Une fois la tendance à long terme déterminée, la stratégie ouvre des positions lorsque des signaux d'achat/vente se produisent à court terme. En d'autres termes, cette stratégie utilise le long terme pour identifier la tendance générale et le court terme pour déterminer le moment précis de l'entrée.

Analyse des avantages

Cette stratégie présente les avantages suivants :

-

Multi-cadres temporels pour une meilleure précision

L'utilisation de quatre cadres temporels différents pour évaluer la tendance à long terme améliore la précision du diagnostic et évite d'être trompé par le bruit à court terme du marché. -

Combinaison court/long terme pour une flexibilité accrue

L'utilisation d'un cadre à long terme pour déterminer la direction générale, combinée à des signaux à court terme pour les opérations, rend la stratégie flexible, capable de saisir les opportunités à court terme sans s'écarter de la tendance principale. -

Paramètres simples, mise en œuvre facile

Les principaux indicateurs de cette stratégie se limitent aux prix d'ouverture et de clôture des quatre cadres temporels, avec des paramètres simples et une mise en œuvre aisée.

Analyse des risques

Cette stratégie comporte également certains risques, principalement :

-

Retournement de la tendance à long terme

Si une tendance haussière à long terme s'inverse pour devenir baissière, la stratégie pourrait ne pas le détecter à temps, entraînant des pertes importantes. Une intervention manuelle ou la mise en place de stop-loss est alors nécessaire. -

Performances médiocres à court terme

La stratégie repose principalement sur les signaux à court terme pour déterminer le moment précis de l'entrée. Si ces signaux sont inefficaces, l'ouverture des positions peut être mal synchronisée, ce qui nuit à la performance globale. Des ajustements des paramètres ou une optimisation de la stratégie à court terme peuvent être envisagés.

Pistes d'optimisation

Cette stratégie offre des possibilités d'amélioration supplémentaires :

-

Ajout d'une stratégie de stop-loss

Mettre en place un stop-loss suiveur ou un ordre stop-loss pour limiter les pertes maximales. -

Optimisation de la stratégie à court terme

Tester différents indicateurs à court terme pour trouver une meilleure stratégie d'entrée, améliorant ainsi la qualité des points d'entrée. -

Ajustement dynamique de la taille des positions

Adapter la taille des positions en fonction de la volatilité du marché, en augmentant l'exposition lorsque la tendance est plus claire. -

Intégration du machine learning

Collecter un grand nombre de données et utiliser des méthodes de machine learning pour optimiser dynamiquement les paramètres et les règles.

Conclusion

Cette stratégie détermine la direction de la tendance en croisant plusieurs cadres temporels, combinant long terme et court terme pour garantir à la fois une bonne détection de la tendance générale et une entrée basée sur les opportunités à court terme. Sa logique de fonctionnement est claire et cohérente, sa mise en œuvre simple, ce qui en fait une stratégie de suivi de tendance efficace. Avec l'ajout de techniques telles que le stop-loss et la gestion dynamique des positions, cette stratégie présente encore un fort potentiel d'amélioration et mérite d'être testée et optimisée.

- 1