Stratégie de retournement de croisement de deux moyennes mobiles

Aperçu : Cette stratégie est une stratégie de trading classique basée sur le croisement de moyennes mobiles. Les indicateurs utilisés sont des moyennes mobiles doubles, incluant la moyenne mobile simple (SMA), la moyenne mobile exponentielle (EMA), la moyenne mobile pondérée linéaire (VWMA) et la moyenne mobile à pondération oscillante (HMA).

Principe : La logique centrale de la stratégie repose sur le croisement de deux moyennes mobiles. En calculant deux moyennes mobiles avec des paramètres différents, un signal d'achat est généré lorsque la moyenne mobile rapide croise la moyenne mobile lente à la hausse, et un signal de vente est généré lorsque la moyenne mobile rapide croise la moyenne mobile lente à la baisse. Le croisement des moyennes mobiles représente le point de retournement des tendances à court et à long terme des prix.

Analyse des avantages : Les avantages de la stratégie de croisement de moyennes mobiles doubles résident principalement dans sa simplicité et sa facilité de mise en œuvre. Un seul signal suffit pour obtenir le jugement de tendance le plus fondamental, sans nécessiter un choix ou un réglage excessif des paramètres, ce qui la rend très adaptée aux traders débutants. De plus, différents types de moyennes mobiles sont testés, permettant de sélectionner diverses combinaisons pour l'optimisation.

Analyse des risques : Le principal risque de cette stratégie est que la stratégie de croisement de moyennes mobiles courante peut générer de nombreux faux signaux, entraînant de multiples petits gains et des sorties fréquentes, ce qui affecte le rendement global. En outre, la longueur fixe des moyennes mobiles rapide et lente peut également devenir inefficace sur certaines périodes.

Orientations d'optimisation : 1) Tester différentes périodes pour déterminer la combinaison optimale de cycles de croisement de moyennes mobiles. 2) Envisager l'introduction d'une deuxième paire de paramètres de moyennes mobiles et de l'indicateur RSI comme aide pour réduire les faux signaux. 3) Introduire un jugement conditionnel basé sur les variations incrémentales de l'indicateur MA plutôt qu'un simple croisement, afin d'obtenir un jugement de croisement plus fiable.

Résumé : Cette stratégie adopte le cadre traditionnel de la stratégie de croisement de moyennes mobiles, en testant des moyennes mobiles doubles pour trouver la meilleure combinaison de cycles, tout en ajoutant un stop loss basé sur le taux de variation (ROC) des moyennes mobiles et le prix. Dans l'ensemble, il s'agit d'une stratégie à deux moyennes mobiles simple à utiliser et conforme à la logique du trading quantitatif. De plus, les nombreuses pistes d'optimisation offrent un espace pour le développement futur de cette stratégie.

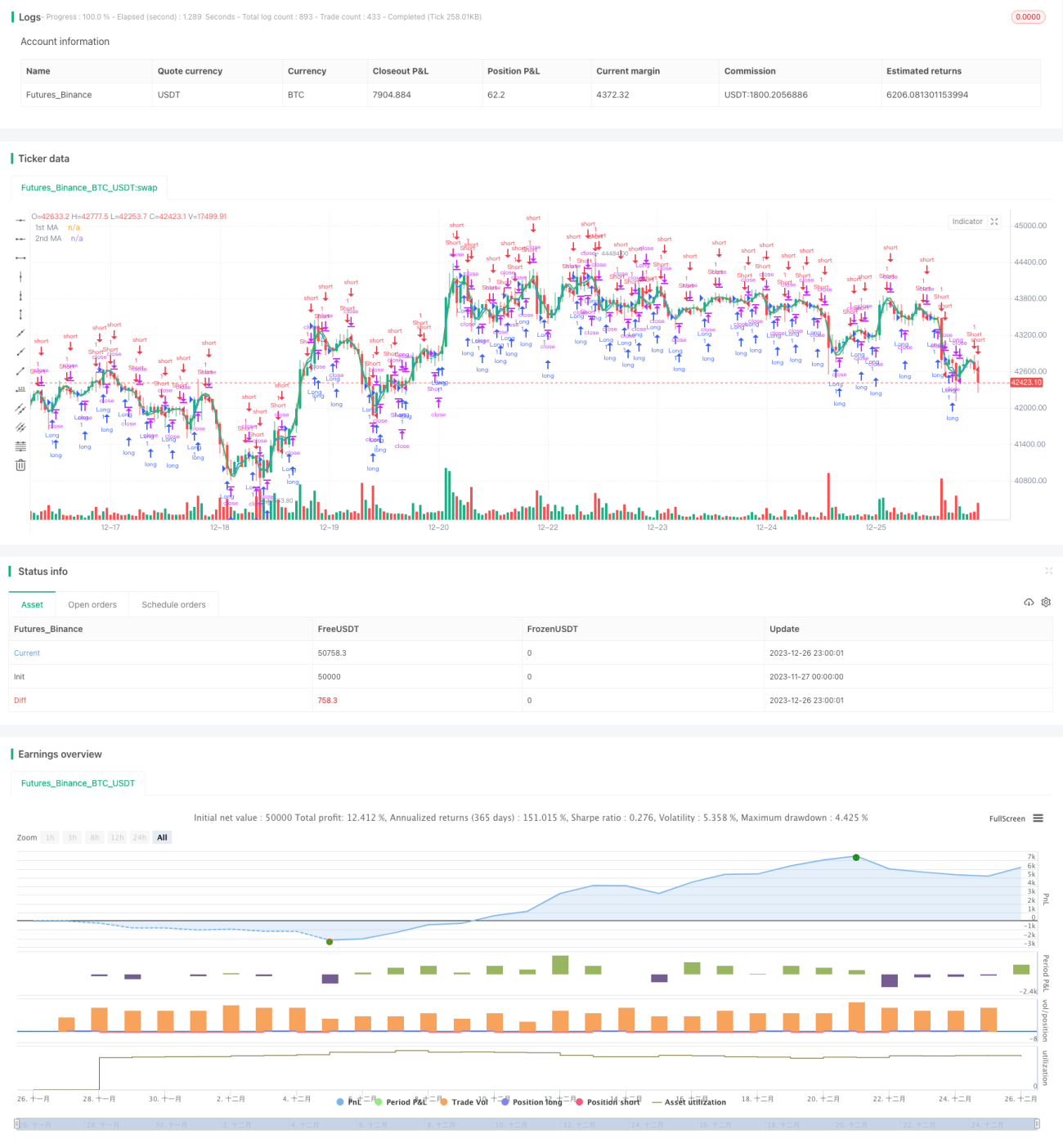

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1