Stratégie de trading quantitatif basée sur les bandes de Bollinger

Aperçu

Cette stratégie construit une stratégie de trading basée sur les bandes de Bollinger pour réaliser des transactions automatisées sur le contrat à terme Bitcoin en graphique de 1 minute. Lorsque le prix franchit la bande inférieure, on achète (long) ; lorsqu'il franchit la bande supérieure, on vend (short), afin de réaliser un profit.

Principe de la stratégie

La stratégie utilise des bandes de Bollinger avec une période de 55 et un coefficient de largeur de bande fixé à 4. La ligne médiane des bandes de Bollinger est la moyenne mobile simple sur 55 jours, la bande supérieure et la bande inférieure sont respectivement la ligne médiane + 4 écarts-types et la ligne médiane - 4 écarts-types. Lorsque le prix passe en dessous de la bande inférieure, un ordre d'achat (long) est déclenché ; lorsque le prix dépasse la bande supérieure, un ordre de vente (short) est déclenché.

Une fois le signal d'achat émis, la stratégie place un ordre stop-loss au niveau du prix de la bande inférieure. Une fois le signal de vente émis, la stratégie place un ordre stop-loss au niveau du prix de la bande supérieure. Aucun ordre take-profit n'est défini.

Analyse des avantages

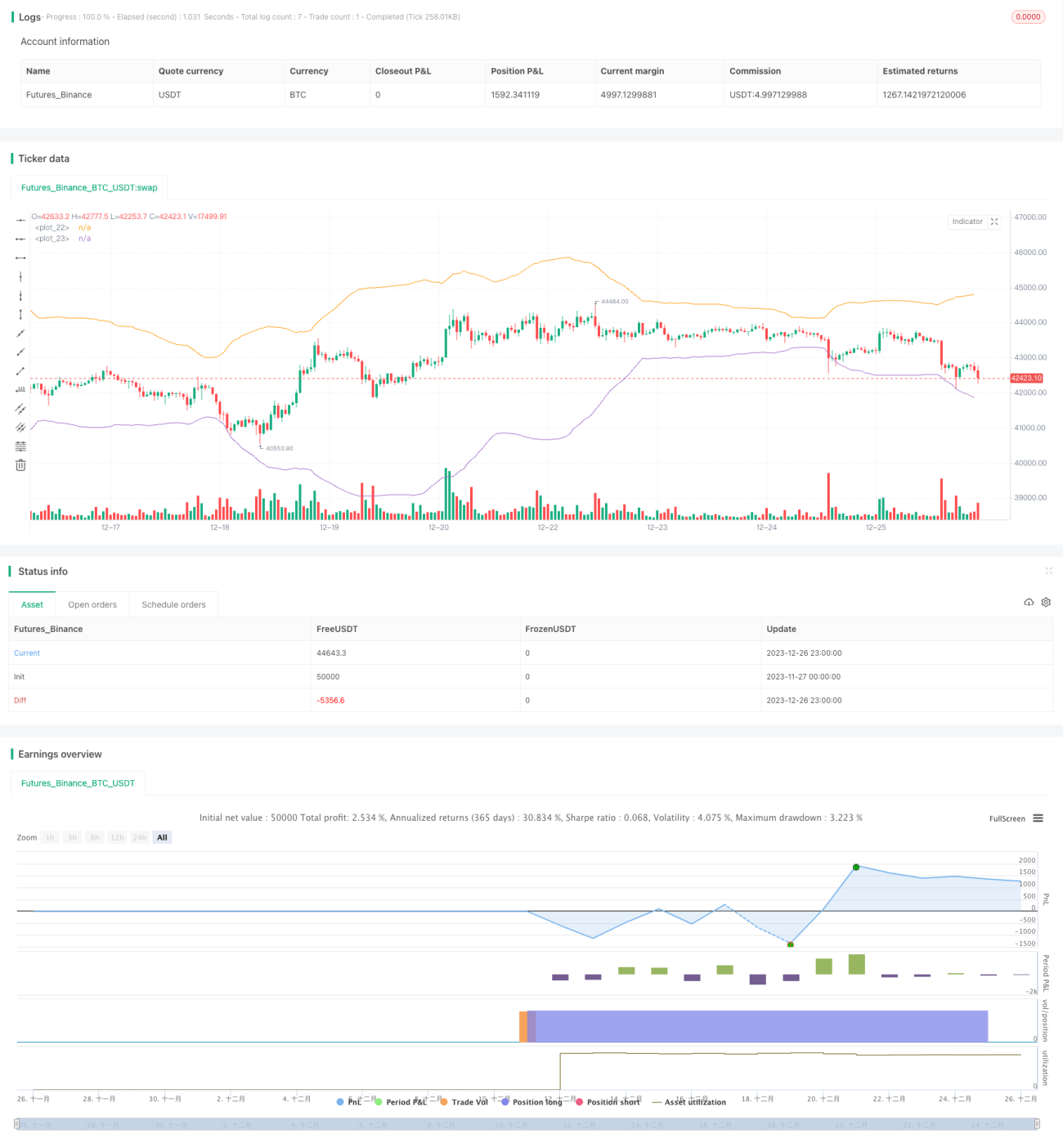

Cette stratégie exploite la capacité des bandes de Bollinger à identifier les conditions de surachat et de survente, permettant ainsi de déterminer un moment d'entrée approprié. Le coefficient de largeur de bande fixé à 4 évite le problème des transactions trop fréquentes. Les résultats de backtesting montrent que sur le graphique 1 minute du Bitcoin, la stratégie atteint une probabilité de profit supérieure à 80 %, avec des résultats significatifs.

Comparé à d'autres indicateurs, les bandes de Bollinger s'adaptent bien à la volatilité du marché et ajustent automatiquement leur largeur pour capter les fluctuations des actions à différentes périodes. Cela confère à la stratégie une grande robustesse.

De plus, la stratégie ne repose que sur un seul indicateur, les bandes de Bollinger, ce qui la rend très simple et adaptée aux exigences du trading quantitatif.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que l'efficacité des bandes de Bollinger à identifier le surachat et la survente peut être fortement affectée par les conditions extrêmes du marché. En période de hausse (bull market), les actions peuvent rester longtemps à des niveaux élevés, et la bande supérieure peut ne pas constituer une résistance efficace ; de même, en période de baisse (bear market), les actions peuvent rester longtemps à des niveaux bas, et la bande inférieure peut ne pas offrir un support suffisant. Cela peut entraîner des signaux de trading inefficaces.

De plus, le placement du stop-loss directement sur les bandes de Bollinger supérieure et inférieure peut être trop serré, ne laissant pas assez de marge à la stratégie, ce qui pourrait la faire sortir prématurément lors de fluctuations de prix inverses.

Axes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

-

Combinaison avec d'autres indicateurs pour évaluer les signaux. Par exemple, le KDJ, le MACD et d'autres indicateurs peuvent aider à identifier des conditions extrêmes de surachat/survente et corriger les signaux de trading.

-

Utilisation d'un stop-loss suiveur pour verrouiller les profits. Par rapport à un stop-loss statique, le stop-loss suiveur peut ajuster la position du stop en fonction des fluctuations de prix.

-

Optimisation des paramètres. On peut tester des bandes de Bollinger avec différentes périodes et largeurs de bande pour trouver la meilleure combinaison de paramètres. On peut également utiliser des algorithmes d'optimisation pour rechercher les paramètres optimaux.

-

Adaptation des paramètres en fonction des conditions de marché. Le marché boursier peut être divisé en trois environnements : bull market, bear market et marché de range. On peut donc définir des paramètres de trading différents selon les conditions.

-

Ajout d'une stratégie avancée de gestion du levier. En ajustant dynamiquement le multiplicateur de levier, on peut contrôler le profil de risque de la stratégie.

Résumé

Cette stratégie utilise les bandes de Bollinger pour capter les signaux de surachat et de survente du marché. Sa logique de trading simple et claire constitue son principal avantage. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif à court terme très pratique. Nous pouvons l'optimiser dans de multiples directions pour l'améliorer davantage et atteindre des profits stables à long terme.

- 1