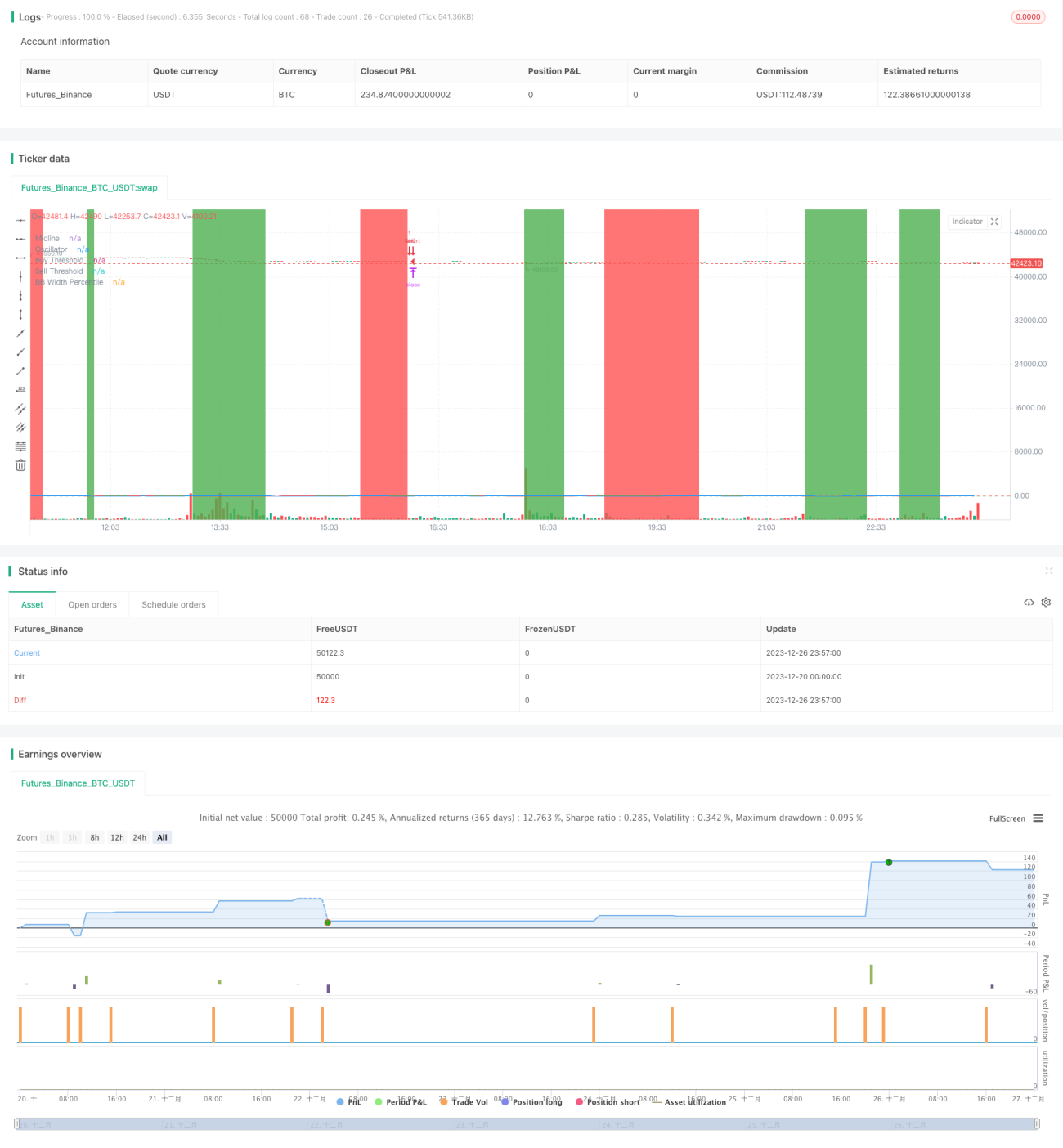

Stratégie de ratio de moyenne mobile en chaîne à double filtre de tendance

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur un indicateur de ratio de moyennes mobiles doubles, combiné à un filtre de bandes de Bollinger et un indicateur de filtre de tendance double, avec un mécanisme de sortie en chaîne. Elle vise à identifier la direction de la tendance à moyen et long terme à l'aide de l'indicateur de ratio de moyennes mobiles, à choisir un bon point d'entrée lorsque la tendance est claire, et à verrouiller les bénéfices et réduire les pertes grâce à des mécanismes de take-profit et de stop-loss.

Principe de la stratégie

- Calculer la moyenne mobile rapide (période 10) et la moyenne mobile lente (période 50), puis calculer leur ratio, appelé ratio de moyenne mobile des prix. Ce ratio permet d'identifier efficacement les changements de tendance à moyen et long terme.

- Convertir le ratio de moyenne mobile des prix en percentile, c'est-à-dire la force relative du ratio actuel sur une période passée. Ce percentile est défini comme l'oscillateur.

- Lorsque l'oscillateur dépasse à la hausse le seuil d'achat défini (10), un signal d'achat est généré ; lorsqu'il casse à la baisse le seuil de vente (90), un signal de vente est généré, pour suivre la tendance.

- Combiner l'indicateur de largeur des bandes de Bollinger pour filtrer les signaux : n'opérer que lorsque les bandes de Bollinger se resserrent.

- Utiliser un filtre de tendance double : n'autoriser les signaux d'achat que lorsque le prix se trouve dans un canal de tendance haussière, et les signaux de vente que lorsque le prix se trouve dans un canal baissier, afin d'éviter les opérations à contre-tendance.

- Mettre en place un mécanisme de sortie en chaîne, incluant take-profit, stop-loss et sortie combinée. Plusieurs conditions de sortie peuvent être prédéfinies, avec priorité à la condition offrant le plus grand profit.

Avantages de la stratégie

- Double filtre de tendance fiable pour déterminer la direction principale de la tendance et éviter les opérations à contre-tendance.

- L'indicateur de ratio de moyennes mobiles est plus efficace qu'une simple moyenne mobile pour identifier les changements de tendance.

- La largeur des bandes de Bollinger permet d'identifier efficacement les périodes de faible volatilité du marché, où les signaux sont plus fiables.

- Le mécanisme de sortie en chaîne stabilise les profits et maximise les gains totaux.

Risques et solutions

- En cas de marché en range sans tendance claire, de nombreux faux signaux et retournements peuvent se produire. Solution : combiner le filtre de largeur des bandes de Bollinger et n'opérer que lors des resserrements.

- En cas de retournement de tendance brutal, les moyennes mobiles présentent un retard et ne détectent pas immédiatement le signal de retournement. Solution : raccourcir les paramètres de période des moyennes mobiles.

- En cas de gap de prix, le stop-loss peut être exécuté instantanément, entraînant une perte importante. Solution : élargir les paramètres du stop-loss.

Pistes d'optimisation de la stratégie

- Optimisation des paramètres. Effectuer des tests exhaustifs sur les périodes de moyennes mobiles, les seuils d'oscillateur, les paramètres de Bollinger et les paramètres de filtre de tendance afin de trouver la meilleure combinaison.

- Ajout d'autres indicateurs. Envisager d'intégrer d'autres indicateurs de retournement de tendance comme le KD, le MACD, etc., pour améliorer la précision de la stratégie.

- Apprentissage automatique. Collecter des données historiques, utiliser des algorithmes de machine learning pour entraîner un modèle et optimiser dynamiquement les paramètres pour un ajustement adaptatif.

Conclusion

Cette stratégie combine le ratio de moyennes mobiles doubles et les bandes de Bollinger pour identifier la direction de la tendance à moyen et long terme. Après confirmation de la tendance, elle cherche le meilleur point d'entrée et utilise un mécanisme de sortie en chaîne pour verrouiller les profits. Elle est fiable et donne de bons résultats. Elle peut être améliorée et son taux de profit augmenté via l'optimisation des paramètres, l'ajout d'autres indicateurs auxiliaires et l'apprentissage automatique.

- 1