Stratégie T3-CCI de trading quantitatif pour retournement de tendance en série et parallèle

Aperçu

Cette stratégie combine l'utilisation d'une stratégie de retournement de tendance et de l'indicateur T3-CCI pour générer des signaux de trading aux points de retournement du marché. Il s'agit d'une stratégie de trading quantitative à court terme.

Principe de la stratégie

-

Partie stratégie de retournement de tendance : elle utilise la comparaison du prix de clôture sur 2 jours pour détecter les signaux de retournement de prix, combinée à l'indicateur de ligne lente K sur 9 jours pour déterminer les zones de surachat et de survente, et émet des signaux d'achat et de vente.

-

Partie T3-CCI : elle utilise la moyenne mobile T3 pour lisser à nouveau l'indicateur CCI, réduisant ainsi les faux signaux, et détermine les zones de surachat et de survente, en filtrant les points d'entrée en coordination avec la stratégie de retournement de tendance.

La direction finale du trading est déterminée en combinant les deux parties.

Analyse des avantages

-

L'utilisation de deux indicateurs et de la comparaison des prix permet d'identifier efficacement les points de retournement potentiels.

-

L'application de la moyenne mobile T3 améliore la qualité des signaux CCI et réduit les faux signaux.

-

La combinaison de différents types de stratégies peut améliorer la stabilité globale de la stratégie.

Analyse des risques

-

En cas d'échec du retournement, des signaux erronés et des pertes peuvent survenir. Il est nécessaire de fixer un stop-loss pour contrôler les risques.

-

Un réglage inapproprié des paramètres peut également affecter les performances de la stratégie ; il convient d'ajuster les paramètres en fonction des différents marchés.

-

Les signaux de retournement ont une faible actualité et ne permettent pas de capter rapidement les retournements rapides.

Pistes d'optimisation

-

Ajouter un filtre de tendance pour éviter les pertes dues à un échec du retournement.

-

Tenter des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres.

-

Ajouter un mécanisme de stop-loss.

-

Explorer des indicateurs plus efficaces pour déterminer le moment du retournement.

Résumé

Cette stratégie utilise de manière combinée plusieurs indicateurs techniques pour identifier les points de retournement potentiels. Elle permet de détecter efficacement les opportunités de retournement du marché et convient aux stratégies quantitatives de trading à court terme. Grâce à des moyens d'optimisation tels que le réglage des paramètres, la protection par stop-loss et la combinaison avec l'analyse de tendance, la stabilité de la stratégie peut être encore renforcée.

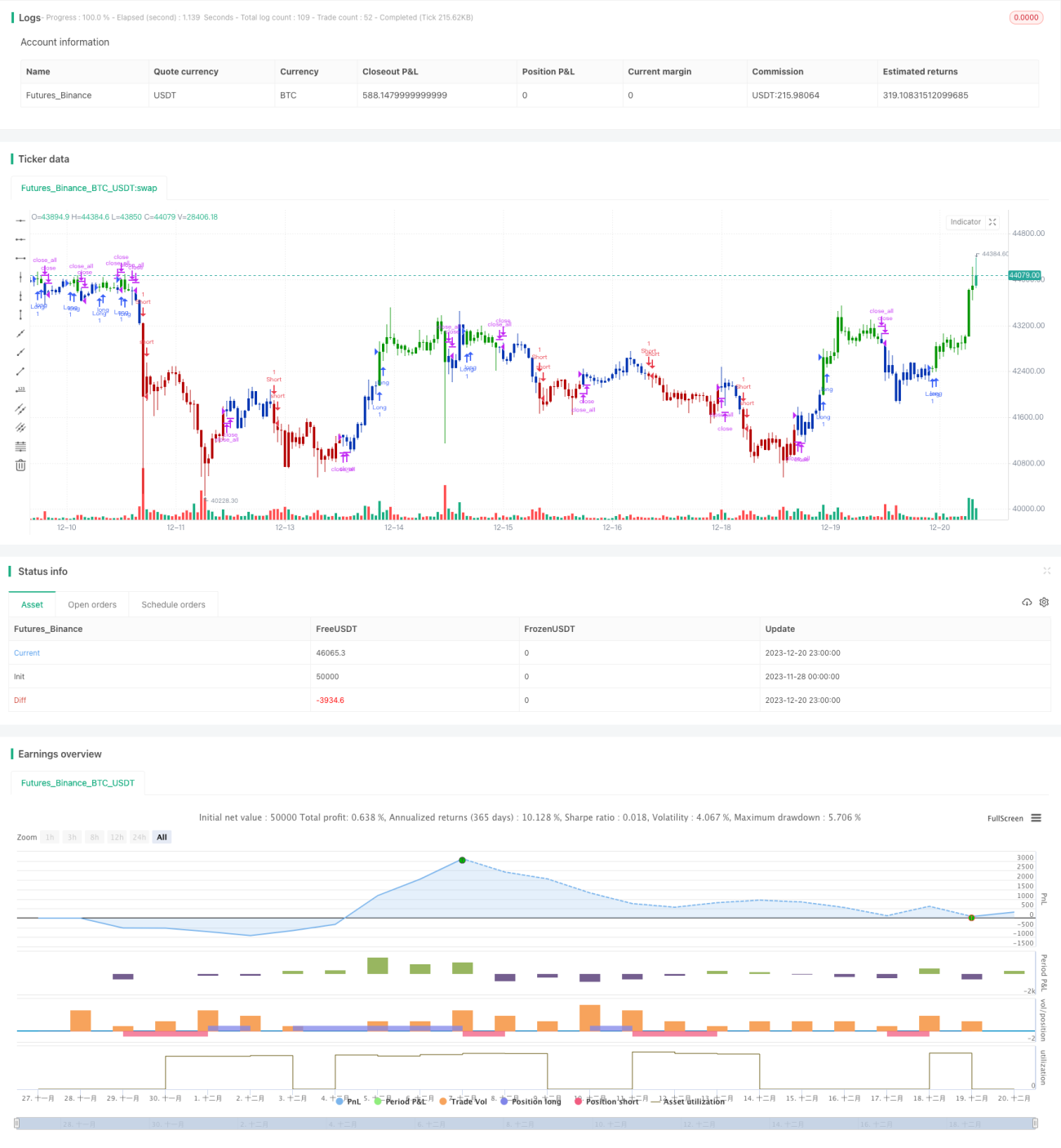

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1